چگونه ریسکهای واقعی اقتصاد کلان را ارزیابی کنیم. (HBR)

این مقاله در مجله کسب و کار هاروارد منتشر شده که منبعی معتبر و ارزشمند در حوزه کسب و کار است.

نویسندگان: فیلیپ کارلسون-شلزاک (Philipp Carlsson-Szlezak) و پل سوارتز (Paul Swartz)

ترجمه شده توسط تیم گیت (Git.ir)

خلاصه ایده

- وضعیت

پس از دههها ثبات نسبی، شوکها و بحرانهای اقتصاد کلان به تیتر اصلی اخبار تبدیل شدهاند و تدوین استراتژیهای سازمانی را پیچیدهتر کردهاند. متأسفانه، علم اقتصاد کلان کمک چندانی به حل این مسئله نکرده است؛ حتی در برخی موارد با ایجاد واکنشهای شتابزده و بیشازحد مطمئن نسبت به دادههای ناپایدار، به این مشکل دامن زده است.

- چرا این وضعیت ادامه دارد

هیچ مدل اقتصادی نتوانسته شوکهای پنج سال اخیر را بهدرستی پیشبینی کند، بدون اینکه همزمان دچار هشدارهای اشتباه شود. در واقع، مدلها و پیشبینیها دقیقاً در زمانی که بیشترین نیاز به آنها وجود دارد، یعنی در شرایط بحران، کمترین اعتبار را دارند. با این حال، زمانی که اقتصاد در وضعیت سقوط قرار میگیرد، مدیران بهطور طبیعی بهشدت به دنبال راهنمایی برای پیشبینی آینده هستند.

- راهحل

در این مقاله، نویسندگان توضیح میدهند که رهبران چگونه میتوانند قضاوت تحلیلی خود را تقویت کنند؛ قضاوتی که به آنها کمک میکند فراتر از تیترهای منفی فکر کنند، از منابع متنوع اطلاعاتی استفاده کنند، روایتهای کلیدی علتومعلولی را شناسایی کنند و در نهایت تصمیمهای دقیقتر و هوشمندانهتری بگیرند.

در پنج سال گذشته، مدیران و سرمایهگذاران با موجی پشتسرهم از شوکها، بحرانها و حتی هشدارهای اشتباه اقتصاد کلان روبهرو بودهاند. در سال 2020، با شروع همهگیری کرونا و رکود شدید، بسیاری هشدار میدادند که این وضعیت از بحران 2008 هم بدتر خواهد بود و حتی ممکن است به رکودی مشابه رکود بزرگ منجر شود. اما در عمل، اقتصاد بهسرعت و با قدرت بهبود یافت.

در سال 2021، با افزایش تقاضا و گلوگاههای زنجیره تأمین، قیمتها جهش پیدا کردند و بسیاری پیشبینی کردند که تورم افسارگسیخته ما را به دهه 1970 بازمیگرداند. اما در واقع، نرخ تورم از 9.1% به کمی بیش از 3% در عرض یک سال کاهش یافت. در سال 2022، با افزایش نرخ بهره در آمریکا، موجی از نکول در اقتصادهای نوظهور پیشبینی شد، اما چنین اتفاقی رخ نداد. همچنین در سالهای 2022 و 2023، بسیاری از تحلیلها وقوع یک رکود قریبالوقوع را «اجتنابناپذیر» میدانستند، در حالی که اقتصاد آمریکا نهتنها سقوط نکرد، بلکه رشد قابلتوجهی را تجربه کرد.

برای مدیران و سرمایهگذاران، این نوسانات شدید دو نوع هزینه ایجاد میکند: مالی و سازمانی. برای مثال، برخی خودروسازان در سال 2020 به دلیل برداشت اشتباه از رکود ناشی از کرونا، سفارش نیمهرساناها را کاهش دادند و در نتیجه، در دوره رونق بعدی فرصت فروش را از دست دادند. از سوی دیگر، واکنشهای افراطی به هشدارهای نادرست میتواند اعتماد درونسازمانی را نیز تضعیف کند؛ بهخصوص زمانی که مدیران بهطور مداوم استراتژی، عملیات یا پیامهای خود را تغییر میدهند. بنابراین، درک درست از شرایط اقتصاد کلان اهمیت حیاتی دارد.

وضعیت فعلی از این جهت دردناکتر است که پس از حدود 40 سال ثبات نسبی رخ داده است. بسیاری از مدیران در دورهای رشد کردهاند که شرایط اقتصادی نسبتاً قابل پیشبینی بود. نوسانات کمتر شده بود، چرخههای اقتصادی طولانیتر شده بودند و تورم بهتدریج کاهش یافته بود، که این خود باعث کاهش نرخ بهره شد. همچنین در سطح جهانی، شرایطی فراهم شد که شرکتها بتوانند شبکههای پیچیده و گسترده زنجیره تأمین ایجاد کنند. البته بحرانهایی مانند بحران مالی 2008 وجود داشت، اما در مجموع، ریسکهای اقتصاد کلان در تصمیمگیریهای مدیریتی نقش پررنگی نداشتند.

امروز این تصور از ثبات بهشدت متزلزل شده است. شوکها و بحرانها بازگشتهاند، اما همانطور که دیدیم، هشدارهای نادرست هم همچنان وجود دارند. بدون درک عمیق از نیروهایی که این نوسانات را ایجاد میکنند، مدیران بهسختی میتوانند تعادل خود را در شرایط متغیر اقتصادی حفظ کنند. واکنش بیشازحد به بحرانها میتواند بهاندازه خود بحرانها خطرناک باشد. در واقع، در کنار هر بحران واقعی، تعداد زیادی هشدار اشتباه نیز وجود دارد.

درک ریسک اقتصاد کلان، یعنی فهم احتمال تغییرات مثبت یا منفی در اقتصاد، چه در کوتاهمدت و چه در بلندمدت، برای پاسخگویی منطقی و هوشمندانه به این شرایط ضروری است.

در این مقاله، توضیح میدهیم که چگونه مدیران میتوانند ریسکهای واقعی را از موارد اغراقشده تشخیص دهند. همچنین چشماندازی از ریسکهای اقتصادی در حوزه واقعی، مالی و جهانی ارائه میدهیم و نشان میدهیم چگونه میتوان با هرکدام از آنها برخورد کرد. درک ریسک صرفاً به معنای ساختن مدلهای پیچیده نیست، برخلاف آنچه بسیاری از اقتصاددانان تصور میکنند. پیشبینی دقیق آینده ممکن نیست، اما مدیران میتوانند قضاوت تحلیلی خود را تقویت کنند، فراتر از تیترهای خبری فکر کنند، روابط علت و معلولی را بهتر بشناسند و در نهایت تصمیمهای بهتری بگیرند.

بازپسگیری قضاوت در اقتصاد کلان

با وجود ظاهر علمی و استفاده از معادلات پیچیده، علم اقتصاد کلان ابزار دقیقی در اختیار مدیران کسبوکار قرار نمیدهد. هیچ مدل اقتصادی نتوانسته در پنج سال گذشته هم شوکها را درست پیشبینی کند و هم از هشدارهای اشتباه دوری کند. حتی میتوان گفت این حوزه با ایجاد واکنشهای سریع و بیشازحد مطمئن نسبت به دادههای ناپایدار، به مشکل دامن زده است.

با این حال، مدیران میتوانند با پذیرش سه عادت تحلیلی، قضاوت بهتری در مورد شرایط اقتصاد کلان داشته باشند. رویکرد درست، بهجای وابستگی به مدلهای خشک، بر انعطاف در تحلیل، خوشبینی منطقی و قضاوت انسانی تأکید دارد.

رهایی از وابستگی به یک مدل واحد

هیچ نظریه یا مدلی بهتنهایی نمیتواند پیشبینی دقیقی از اقتصاد ارائه دهد. عملکرد ضعیف مدلهای اقتصادی نشان میدهد که این ابزارها اغلب نهتنها کمککننده نیستند، بلکه میتوانند منجر به هشدارهای اشتباه شوند. با این حال، باور عمومی به دقت و کارایی این مدلها همچنان پابرجاست، حتی با وجود پیشبینیهای نادرست متعدد.

دلیل این ضعف، وابستگی شدید روابط اقتصادی به شرایط خاص و محدود بودن دادههای تاریخی است. برای مثال، هر رکود اقتصادی در آمریکا از زمان جنگ جهانی دوم تاکنون، دلایل متفاوت و منحصربهفردی داشته است و تعداد این رکودها نیز تنها 12 مورد بوده است. بنابراین، مدلسازی رکودها که ظاهراً علمی به نظر میرسد، در واقع چندان علمی نیست.

این انتقاد جدید نیست. بیش از یک قرن پیش، اقتصاددان لودویگ فون میزس به اشتباه فرض «روابط ثابت» در اقتصاد اشاره کرده بود. جان مینارد کینز نیز تأکید داشت که اقتصاد مانند علوم طبیعی ثابت و قابل پیشبینی نیست. فریدریش هایک هم تلاش اقتصاد برای تقلید از علوم طبیعی را یک خطای اساسی میدانست. با این حال، بهجای توجه به این هشدارها، اقتصاد کلان به سمت پیچیدگیهای ظاهراً علمی بیشتری رفته است که در عمل برای مدیران کاربرد محدودی دارد.

مشکل زمانی جدیتر میشود که بدانیم مدلها دقیقاً در شرایط بحرانی، یعنی زمانی که بیشترین نیاز به آنها وجود دارد، کمترین کارایی را دارند. در شرایط سقوط اقتصادی، مدیران بهشدت به دنبال پیشبینی آینده هستند، اما بحرانها دادههایی تولید میکنند که خارج از محدوده تجربههای گذشتهاند. در نتیجه، مدلها مجبور میشوند فراتر از دادههای موجود پیشبینی کنند، که این کار دقت آنها را بهشدت کاهش میدهد.

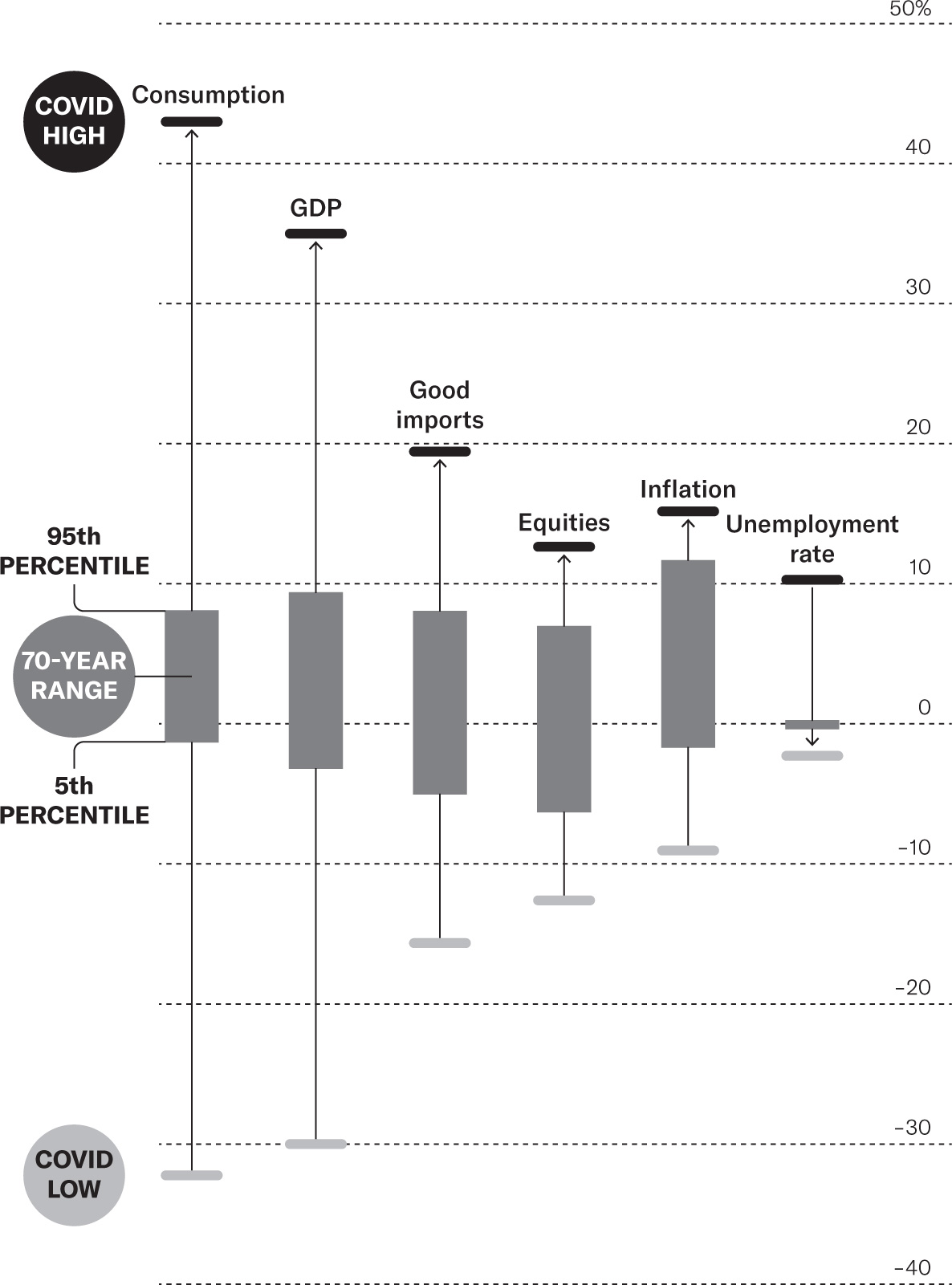

همهگیری کرونا نمونهای واضح از این موضوع بود. شاخصهای اقتصادی مانند تولید ناخالص داخلی، مصرف، واردات و نرخ بیکاری نوساناتی داشتند که بسیار فراتر از تجربههای تاریخی بود. برای مثال، در 90% از ماههای 70 سال گذشته، تغییر نرخ بیکاری آمریکا کمتر از 0.3 واحد درصد بوده است. اما در آوریل 2020 این عدد به 10.3 واحد درصد رسید. در چنین شرایطی، انتظار پیشبینی دقیق مسیر اقتصاد از طریق مدلها کاملاً غیرواقعی است.

محدودیتهای مدلها

در دوران کرونا، از سال 2020 به بعد، شاخصهای اقتصادی بسیار فراتر از محدودههای معمول حرکت کردند. همین موضوع باعث شد مدلهای پیشبینی عملکرد ضعیفی داشته باشند. نمودار زیر بیشترین و کمترین تغییرات شاخصهای اقتصادی در دوران همهگیری را در مقایسه با دامنه 70 سال قبل از آن نشان میدهد.

توضیح: نمودار تغییرات شاخصهای اقتصادی را نشان میدهد، نه سطح آنها را. تولید ناخالص داخلی و مصرف بهصورت فصلی محاسبه شدهاند. واردات بهصورت فصلی، و شاخص سهام (S&P 500) و تورم بهصورت ماهانه اندازهگیری شدهاند. نرخ بیکاری نیز تغییرات ماهانه را نشان میدهد. دادهها مربوط به سال 1950 تا 2019 هستند.

منبع: اداره تحلیل اقتصادی آمریکا (BEA)، اداره آمار کار (BLS)، شاخص S&P، تحلیل مرکز اقتصاد کلان BCG

بیاثر کردن فضای بدبینی و ترسافکنی

مدیران همواره با موجی از تیترهای خبری مواجهاند که از بحران و فروپاشی قریبالوقوع خبر میدهند. دلیل این گرایش منفی ساده است: ترس و بحران مخاطب جذب میکند. خبرنگاران حوزه اقتصاد و مالی معمولاً امکان پرداختن به موضوعاتی مانند سرگرمی یا جنایت را ندارند، بنابراین بحرانهای اقتصادی به جایگزینی جذاب برای جلب توجه تبدیل میشوند. این موضوع در تمام رسانهها، از تلویزیون گرفته تا رسانههای چاپی و آنلاین، صدق میکند.

حتی معتبرترین رسانهها، تحلیلگران و مفسران نیز معمولاً پوششهای منفی را پررنگتر میکنند. در نتیجه، هشدارهای اشتباه تقویت میشوند، زیرا بلندترین صداها متعلق به بدبینترین افراد است؛ کسانی که با اطمینان بالا، ریسکهایی کماحتمال اما ممکن را طوری مطرح میکنند که گویی در مرکز واقعیت قرار دارند، نه در حاشیه آن.

در فضای عمومی نیز معمولاً پاسخگویی چندانی برای این پیشبینیهای بدبینانه وجود ندارد. برای مثال، پیشبینی بحران مالی 2008 برای برخی تحلیلگران شهرت زیادی به همراه داشت، اما کمتر کسی به این نکته توجه میکند که همان افراد، بحرانهای متعدد دیگری را نیز پیشبینی کرده بودند که هرگز رخ ندادند. یک ساعت خراب هم روزی دو بار زمان درست را نشان میدهد.

بدون داشتن قضاوت مستقل، مدیران بهراحتی تحت تأثیر این فضای منفی قرار میگیرند. آنها باید در انتخاب منابع اطلاعاتی خود دقت کنند و بدانند چه کسی و از چه جایگاهی صحبت میکند. لازم نیست هر خبر یا داده جدید را بهعنوان نشانهای از بحران دنبال کنند. مهمتر از آن، باید بتوانند بهسرعت روایتهای اقتصادی را ارزیابی کنند و از خود بپرسند: «برای وقوع این سناریو دقیقاً چه شرایطی لازم است؟»

تقویت قضاوت از طریق نگاه چندرشتهای

در مقابل وابستگی به یک مدل واحد یا غرق شدن در اخبار منفی، رویکرد جایگزینی وجود دارد. مدیران برای درک بهتر اقتصاد کلان باید ذهنیتی انعطافپذیر و وابسته به شرایط داشته باشند که بر روابط علت و معلولی و انسجام روایتها تمرکز میکند.

ورودیهای این نوع قضاوت نباید فقط از اقتصاد بیایند، بلکه باید از حوزههای مرتبط و حتی دورتر نیز الهام بگیرند. گاهی چارچوبهای تحلیلی به درک ریسک کمک میکنند، گاهی بررسی رویدادهای تاریخی مفید است و گاهی حتی مدلهای اقتصادی نیز کاربرد دارند. مهم این است که روایتهایی درباره نحوه کارکرد سیستم شکل بگیرد و بتوان از آنها برای آزمون ادعاهای مطرحشده در بحثهای اقتصادی استفاده کرد.

وقتی بپذیریم که اقتصاد کلان به اندازه علوم طبیعی ساختارمند و دقیق نیست، مدیران میتوانند با اطمینان بیشتری از دیدگاهها و روشهای متنوع استفاده کنند. اقتصاد کلان بهتنهایی ابزار کاملی نیست، بلکه در کنار سایر حوزهها معنا پیدا میکند.

این رویکرد چندجانبه برای افرادی با ذهن کنجکاو مناسب است، گروهی که بسیاری از مدیران و سرمایهگذاران را شامل میشود. مدیران نباید تحت تأثیر افرادی قرار بگیرند که صرفاً به مدلها وابستهاند، زیرا درک آنها از ریسک و زمینه ممکن است ضعیفتر از آن چیزی باشد که به نظر میرسد. این رویکرد بهجای ارائه «حقیقتهای قطعی»، فضای بحث و تحلیل دقیق را باز نگه میدارد، که اساس قضاوت درست است.

مدیران بهخوبی میدانند که رهبری یعنی حرکت در دل عدمقطعیت. اگر آینده بهراحتی قابل پیشبینی بود، مدیریت صرفاً به اجرا محدود میشد. ارزیابی ریسکهای اقتصادی نیازمند ترکیبی از دانش، مهارت و تجربه است؛ بهعبارت دیگر، نیازمند قضاوت است.

در ادامه، به بررسی نمونههای مشخصی از این نوع قضاوت میپردازیم و ریسکها را در سه حوزه اقتصاد واقعی، مالی و جهانی تحلیل میکنیم.

اقتصاد واقعی: چگونه در دام پیشبینیهای بدبینانه چرخهای نیفتیم

اقتصاد واقعی به نوسانات تولید و مصرف کالاها و خدمات میپردازد و معمولاً نقش اصلی را در شکلدهی به درک ما از ریسکهای اقتصاد کلان دارد. این موضوع طبیعی است، زیرا توانایی پیشبینی رکودها یا نشانههای بهبود اقتصادی برای مدیران بسیار ارزشمند است.

اما پیشبینی چرخههای اقتصادی بسیار دشوار است، همانطور که همهگیری کرونا نشان داد. چرا بسیاری تصور میکردند که بهبود اقتصادی پس از کرونا بسیار ضعیفتر از بهبود پس از بحران مالی 2008 خواهد بود؟ دلیل آن این است که مدلهای چرخهای معمولاً به نرخ بیکاری تکیه میکنند. پس از بحران 2008، نرخ بیکاری به 10% رسید و سالها طول کشید تا کاهش یابد. بنابراین در سال 2020، وقتی این نرخ به حدود 15% رسید، مدلها نتیجه گرفتند که روند بهبود حتی کندتر خواهد بود. این نوع تفکر مبتنی بر یک مدل، بهاشتباه شدت شوک را به پیامدهای بلندمدت آن تعمیم داد و روایتهایی مانند «رکود بزرگتر» را تقویت کرد.

اما نگاه چندجانبه از همان ابتدا نشان میداد که شدت بحران الزاماً به پیامدهای بلندمدت آن مرتبط نیست. آسیب پایدار به اقتصاد، که باعث بهبود ضعیف میشود، زمانی رخ میدهد که ظرفیت تولیدی اقتصاد (سمت عرضه) آسیب ببیند. برای ایجاد چنین آسیبی، بحران باید ترازنامهها را تخریب کند، سرمایهگذاری را کاهش دهد، بازار کار را مختل کند و در نهایت رشد بهرهوری را تضعیف کند.

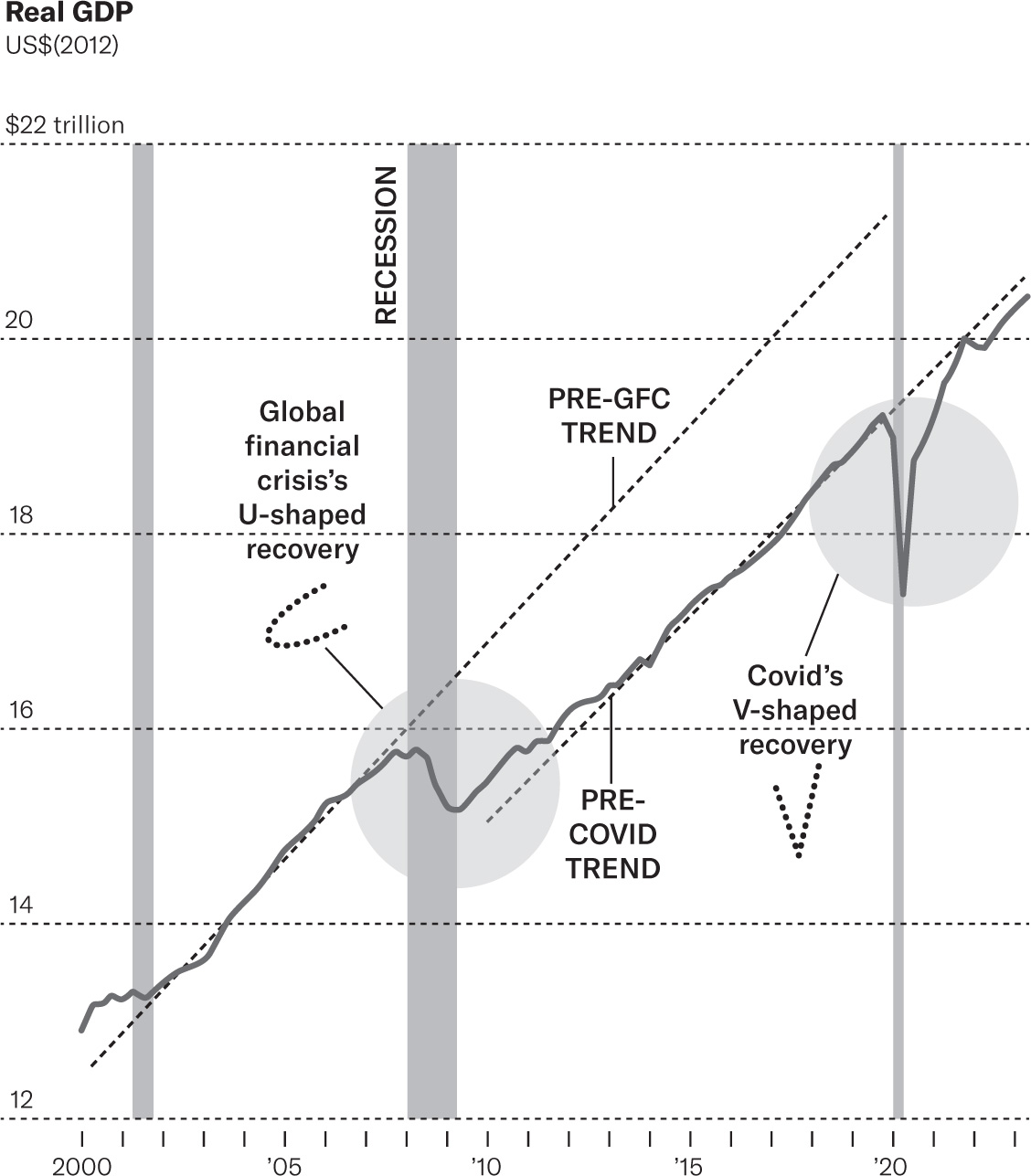

برای درک بهتر پیامدهای یک بحران، میتوان بین دو مفهوم تمایز قائل شد: بازگشت به روند تولید قبل از بحران و بازگشت به نرخ رشد قبل از بحران. پس از بحران مالی جهانی، اقتصاد آمریکا در نهایت به نرخ رشد قبلی بازگشت، اما سطح تولید هرگز به روند قبلی خود نرسید. سرمایهگذاری ناکافی و از دست رفتن مهارتها باعث شد که ظرفیت اقتصاد بهطور دائمی کاهش یابد. اما در مورد کرونا، با وجود شدت بیشتر بحران، اقتصاد توانست هم به روند تولید و هم به نرخ رشد قبلی بازگردد.

بهبودی بهتر

پس از بحران مالی جهانی، نرخ رشد اقتصادی بهبود یافت اما سطح تولید هرگز به روند قبل از بحران بازنگشت. در مقابل، اقتصاد پس از کرونا بهسرعت هم به نرخ رشد قبلی و هم به روند تولید بازگشت.

توضیح: دادهها تا سهماهه دوم سال 2023

منبع: BEA، NBER، تحلیل مرکز اقتصاد کلان BCG

آیا چنین بهبود سریع و V شکل قابل پیشبینی بود؟ حتی در ماههای ابتدایی سال 2020، زمانی که بسیاری انتظار یک رکود طولانی را داشتند، میشد سناریویی را ترسیم کرد که در آن بهبود کامل رخ دهد. البته شدت بحران کرونا این پتانسیل را داشت که به ترازنامهها آسیب بزند و سرمایه، نیروی کار و بهرهوری را کاهش دهد. اما مقایسه آن با بحران 2008 یا رکود بزرگ دهه 1930، بدون بررسی کامل عوامل مؤثر، گمراهکننده بود. سؤال کلیدی این بود: «برای وقوع آن سناریوها چه شرایطی لازم است؟»

نگاه چندجانبه و خوشبینانه منطقی بر عوامل متعددی تمرکز داشت: میزان آسیب به سمت عرضه، ابزارهای سیاستی برای جلوگیری از این آسیب، وضعیت نظام مالی و ترازنامهها، تصمیمات سیاسی در بحران و نوع محرکهای اقتصادی، و همچنین تفاوتهای ساختاری نسبت به بحرانهای گذشته. برای مثال، در سال 2020 برخلاف 2008، خبری از حباب سرمایهگذاری، ترازنامههای بسیار بدهکار یا نظام مالی شکننده نبود. همچنین برخلاف دهه 1930، سیاستگذاران بهسرعت و با هماهنگی گسترده اقدام به تزریق محرکهای اقتصادی کردند.

هیچ مدل اقتصادی نمیتوانست بهاندازه این نگاه چندجانبه، تصویر دقیقی از مسیر بهبود ارائه دهد. این تحلیل نیازمند درک همزمان از اقتصاد کلان، سیاستگذاری، ساختارهای مالی، تاریخ و حتی توانایی جامعه در سازگاری بود. بهعبارت دیگر، نیازمند قضاوت بود. حتی با وجود یک روایت منسجم، ارائه پیشبینی دقیق ممکن نبود، اما میشد به تحلیلی واقعبینانه و امیدوارانه رسید که از بدبینی افراطی فاصله داشته باشد.

اقتصاد مالی: چگونه ریسکهای سیستمی را بهدرستی ارزیابی کنیم

مدیران معمولاً نسبت به ریسکهای اقتصاد مالی کمتر از شوکهای اقتصاد واقعی آگاهی دارند، اما این ریسکها میتوانند هم تهدیدهای چرخهای و هم خطرات سیستمی ایجاد کنند. این حوزه شامل طیف گستردهای از مخاطرات است: نوسانات تورم و نرخ بهره، وابستگی به سیاستهای حمایتی، شکلگیری حبابهای مالی و سطح بالای بدهی.

یکی از پیچیدهترین و مداومترین منابع نگرانی اقتصادی، بدهی دولتهاست. چه زمانی بدهی یک دولت میتواند اقتصاد آن را تهدید کند یا باعث بروز بحران مالی شود؟ به این دیدگاه توجه کنید:

با هر سال کسری بودجه، بدهی دولت آمریکا افزایش مییابد و در نتیجه هزینههای بهره نیز بیشتر میشود، که خود کسری را تشدید میکند. دیر یا زود، اعتماد به آمریکا و دلار آن تضعیف خواهد شد و برخی معتقدند این اتفاق بسیار نزدیک است.

این جمله ممکن است به نظر مربوط به سالهای اخیر باشد، اما در واقع پیتر دراکر آن را در سال 1986 نوشته است. در نزدیک به 40 سال پس از آن، بدهی عمومی آمریکا تقریباً بهطور مداوم افزایش یافته، در حالی که ارزش دلار در سالهای اخیر به سطوح بالایی رسیده است. این بدهی نهتنها باعث بحران نشده، بلکه در مقاطعی مانند سالهای 2008 و 2020 نقش مهمی در حل بحرانها داشته است. در مقابل، کشورهایی مانند آلمان که سیاستهای ریاضتی را در اولویت قرار دادهاند، عملکرد ضعیفتری نسبت به آمریکا داشتهاند.

پس چرا همچنان نگرانی شدیدی درباره بدهی وجود دارد؟ بسیاری از پیشبینیها درباره بحران بدهی، بر سطح بدهی تمرکز دارند و فرض میکنند که عبور از یک آستانه مشخص، باعث فروپاشی اقتصادی میشود. اقتصاددانانی مانند کارمن راینهارت و کنت روگاف در سال 2010 ادعا کردند که نسبت بدهی به تولید ناخالص داخلی بالاتر از 90% منجر به کاهش شدید رشد اقتصادی میشود. اما چنین آستانههایی نهتنها نتوانستند بحرانها را پیشبینی کنند، بلکه به شکلگیری سیاستهای ریاضتی اشتباه پس از بحران 2008 نیز دامن زدند.

مدیرانی که میخواهند ریسک بدهی عمومی را ارزیابی کنند، باید کمتر بر سطح بدهی تمرکز کنند و بیشتر به رابطه بین نرخ بهره و نرخ رشد اقتصادی توجه داشته باشند. این دو عامل تعیینکننده توانایی یک اقتصاد در مدیریت بدهی هستند. اگر نرخ رشد اقتصادی از نرخ بهره بیشتر باشد، دولت میتواند با استقراض جدید هزینه بهره را پوشش دهد بدون اینکه نسبت بدهی به تولید ناخالص داخلی افزایش یابد. اما اگر نرخ بهره از نرخ رشد پیشی بگیرد، اقتصاد مجبور میشود بخشی از درآمد خود را صرف حفظ این نسبت کند.

بنابراین، ارزیابی ریسک بدهی عمومی به این بستگی دارد که آیا نرخ بهره میتواند بهطور پایدار بالاتر از نرخ رشد اقتصادی قرار گیرد یا نه. در آمریکا، اگرچه احتمال افزایش نرخ بهره در دهه 2020 وجود دارد، اما بعید است که این نرخ بهطور مداوم از رشد اقتصادی اسمی بالاتر باشد. حتی اگر چنین اتفاقی رخ دهد، به معنای پایان کار نیست، اما هزینهها را افزایش داده و تصمیمگیریهای دشوارتری را تحمیل میکند. در هر صورت، بیانضباطی مالی همیشه تصمیمی پرریسک است.

بحث بدهی عمومی نشان میدهد که مدیران باید در مواجهه با ریسکهای مالی، هم نسبت به مدلهای اقتصادی و هم نسبت به فضای رسانهای بدبینانه هوشیار باشند. بهجای تمرکز بر یک شاخص ساده اما گمراهکننده مانند سطح بدهی، باید به دنبال شناسایی عوامل کلیدی، ساختن روایتهای تحلیلی و ارزیابی انسجام آنها با استفاده از منابع متنوع بود. در اینجا، عامل کلیدی همان تعامل بین نرخ بهره و نرخ رشد اقتصادی است، همراه با مجموعهای از متغیرهایی که بر این دو اثر میگذارند.

اقتصاد جهانی: چگونه با واگراییها مواجه شویم

امروزه ژئوپلیتیک سهم فزایندهای از فضای ریسک را به خود اختصاص داده است، موضوعی که چالشبرانگیز است زیرا برای مدت طولانی این حوزه نسبتاً آرام بود. طی چند دهه، روندی از همگرایی جهانی در حوزههای سیاسی، امنیتی، اقتصادی و مالی باعث شده بود که ژئوپلیتیک نقش چندانی در تحلیلهای اقتصاد کلان نداشته باشد. اما اکنون با افزایش واگراییها، مدیران ناچارند بهسرعت مهارتهای خود را در مدیریت ریسک ارتقا دهند. بدون شک، تنشهای ژئوپلیتیکی سایهای بر اقتصاد جهانی میاندازند.

اما آیا واقعاً تأثیر آنها همیشه منفی است؟ واقعیت این است که نمیتوان اثر ژئوپلیتیک بر اقتصاد جهانی را با اطمینان مدلسازی کرد. حتی جهت این تأثیر (مثبت یا منفی) نیز همیشه قابل پیشبینی نیست.

برای مثال، به دو جنگ جهانی نگاه کنید. با آغاز جنگ جهانی اول، بازار سهام در عرض سه روز 10% سقوط کرد و سپس تعطیل شد. پس از 136 روز، با بازگشایی بازار، شاخصها 20% دیگر نیز کاهش یافتند. این روند نشاندهنده یک انتقال مستقیم و منفی از بحران ژئوپلیتیکی به اقتصاد بود.

اما در جنگ جهانی دوم، بازار سهام آمریکا 13% رشد کرد. در اینجا، یک بحران ژئوپلیتیکی به بهبود شرایط اقتصادی کمک کرد. دلیل آن افزایش شدید تقاضا در اقتصاد آمریکا بود که عملاً رکود بزرگ را پایان داد. بنابراین، اگرچه تنشها و درگیریهای ژئوپلیتیکی میتوانند پیامدهای بسیار مخربی داشته باشند، پیشبینی اثرات اقتصادی آنها همچنان بسیار دشوار است. حتی اگر بتوان وقوع یک رویداد ژئوپلیتیکی را پیشبینی کرد، درک پیامدهای اقتصادی آن مسئلهای کاملاً متفاوت است.

بهترین راه برای مواجهه با این عدمقطعیت، تمرکز بر پیامدها بهجای خود رویداد است. بهجای اینکه تلاش کنیم پیشبینی کنیم «چه زمانی بحران رخ میدهد»، باید بررسی کنیم که اثرات آن چگونه از مسیرهای مختلف اقتصادی، مالی و نهادی عبور میکند. در بسیاری از موارد، واکنشهای سیاستی نقش مهمتری از خود رویداد دارند. برای مثال، تأثیر اقتصادی جنگ جهانی دوم در آمریکا زمانی به اوج رسید که این کشور پس از حمله پرل هاربر بهطور کامل وارد جنگ شد.

نمونههای امروزی نیز همین الگو را نشان میدهند. جنگ اوکراین تأثیر محدودی بر اقتصاد آمریکا داشته است. منطقه یورو که در معرض مستقیمتری قرار داشت نیز طی دو سال گذشته از رکود اجتناب کرد، برخلاف پیشبینیهای رایج. همچنین درگیریهای متعدد در خاورمیانه، با وجود پیامدهای شدید انسانی و منطقهای، اثر محدودی بر اقتصاد جهانی داشتهاند، زیرا ارتباطات اقتصادی محدود بوده و مسیرهای جایگزین متعددی وجود داشته است.

این تحلیل به معنای کماهمیت جلوه دادن جنگها نیست. این درگیریها بهدرستی به دلیل هزینههای انسانی و احتمال تشدید، در مرکز توجه قرار دارند. اما این موضوع لزوماً به معنای وقوع فاجعه اقتصادی نیست. مدیرانی که میخواهند اثرات اقتصادی این رویدادها را ارزیابی کنند، باید تحلیل عمیقتری داشته باشند.

برای افزایش دقت در تحلیل، میتوان چند پرسش کلیدی مطرح کرد. در حوزه اقتصاد واقعی: آیا این شوک باعث تغییر در قدرت خرید یا تصمیمات سرمایهگذاری میشود؟ در حوزه مالی: آیا بر ایجاد اعتبار یا سلامت ترازنامه شرکتها تأثیر میگذارد؟ و در حوزه نهادی: آیا قوانین و چارچوبهای حاکم بر فعالیتهای اقتصادی تغییر خواهند کرد؟

این پرسشها نشان میدهند که آنچه اهمیت دارد، نه خود شوک ژئوپلیتیکی، بلکه زمینه و واکنشها به آن است؛ عواملی که در نهایت اثر واقعی آن بر اقتصاد را تعیین میکنند.

دلیل برای خوشبینی منطقی

مروری که بر ریسکهای اقتصاد واقعی، مالی و جهانی داشتیم نشان میدهد که مدیران نمیتوانند برای تصمیمگیری به پیشبینیها یا روایتهای رسانهای تکیه کنند. همانند سایر جنبههای رهبری، در نهایت این قضاوت آنهاست که تعیینکننده خواهد بود.

رها شدن از وابستگی به مدلهای تجویزی، مقاومت در برابر فضای بدبینانه رایج در رسانهها و اتخاذ رویکردی چندرشتهای، به مدیران کمک میکند تا ریسکهای اقتصاد کلان را دقیقتر ارزیابی کنند، حتی اگر نتوانند نتایج را بهطور کامل پیشبینی کنند. کسانی که این مسیر را انتخاب میکنند، به دیدگاهی امیدوارانهتر نسبت به آینده نیز دست پیدا خواهند کرد. با وجود فضای پرتنش، میتوان گفت که دورهای از محدودیتهای اقتصادی میتواند چشمانداز مثبتی برای اقتصاد آمریکا ایجاد کند.

در اقتصاد واقعی، محدودیت ساختاری در بازار کار باعث میشود نیروی انسانی کمیاب باقی بماند. این وضعیت شرکتها را وادار میکند برای کنترل هزینهها به سمت سرمایهگذاری و افزایش بهرهوری حرکت کنند. در نتیجه، در سالهای آینده فرصتهای رشد از ریسکهای رشد پیشی خواهند گرفت.

در اقتصاد مالی، استفاده فشردهتر از نیروی کار و سرمایه منجر به افزایش نرخ بهره خواهد شد. اگرچه این موضوع میتواند فشارهایی بر اقتصاد وارد کند و حتی ریسکهای سیستمی ایجاد کند، اما در مجموع اثر مثبتی دارد، زیرا به تخصیص بهینهتر سرمایه کمک میکند.

در اقتصاد جهانی، هرچند ادامه روند همگرایی ترجیح داده میشد، اما واگرایی نیز میتواند به نفع اقتصاد آمریکا باشد. این روند باعث افزایش سرمایهگذاری در تولید داخلی و همچنین سرمایهگذاریهای استراتژیک در حوزههایی مانند کاهش کربن و هوش مصنوعی خواهد شد. رکودهای جدید ممکن است رخ دهند، اما بعید است که این دوره از محدودیت اقتصادی را به پایان برسانند.

اقتصاد که گاهی به آن «علم غمانگیز» گفته میشود، در کنار فضای رسانهای مبتنی بر جلب توجه، بستری مناسب برای شکلگیری روایتهای سادهانگارانه و بدبینانه فراهم میکند. برای دوری از هشدارهای اشتباه و دستیابی به درک واقعی از ریسکهای اقتصاد کلان، مدیران باید فراتر از این فضاها نگاه کنند و قضاوت مستقل خود را تقویت کنند.

برای ثبت دیدگاه وارد حساب کاربری خود شوید.