پنج نیروی رقابتی که استراتژی را شکل میدهند (HBR)

این مقاله در مجله کسب و کار هاروارد منتشر شده که منبعی معتبر و ارزشمند در حوزه کسب و کار است.

نویسنده: مایکل ای. پورتر

ترجمه شده توسط تیم گیت (Git.ir)

ایده اصلی در یک نگاه

میدانید که برای حفظ سودآوری بلندمدت، باید در برابر رقابت واکنشی استراتژیک داشته باشید. و طبیعتاً عملکرد رقبای مستقیم خود را زیر نظر دارید. اما وقتی محیط رقابتی را بررسی میکنید، آیا فراتر از رقبای مستقیمتان را هم میبینید؟ همانطور که پورتر در بهروزرسانی مقاله انقلابی خود در HBR در سال 1979 توضیح میدهد، چهار نیروی رقابتی دیگر نیز میتوانند سود آینده شما را تهدید کنند:

مشتریان باهوش و قدرتمند میتوانند با قرار دادن شما و رقبایتان در برابر یکدیگر، قیمتها را پایین بیاورند.

تأمینکنندگان قدرتمند ممکن است با افزایش قیمتهای خود، سود شما را محدود کنند.

تازهواردان جاهطلب، مجهز به ظرفیتهای جدید و تشنه سهم بازار، میتوانند میزان سرمایهگذاری لازم برای باقی ماندن شما در رقابت را افزایش دهند.

محصولات یا خدمات جایگزین میتوانند مشتریان را از شما دور کنند.

برای مثال، صنعت هوانوردی تجاری یکی از کمسودترین صنایع است، زیرا هر پنج نیرو در آن قدرتمند هستند. رقبای قدیمی با شدت بر سر قیمت رقابت میکنند. مشتریان دائماً بهدنبال بهترین پیشنهاد هستند و وفاداری کمی به شرکتهای هواپیمایی دارند. تأمینکنندگان، از تولیدکنندگان هواپیما و موتور گرفته تا اتحادیههای کارگری، بخش عمده سود خطوط هوایی را تصاحب میکنند. بازیگران جدید بهطور مداوم وارد بازار میشوند. و گزینههای جایگزین مانند سفر با قطار یا خودرو نیز بهراحتی در دسترس هستند.

با تحلیل هر پنج نیروی رقابتی، میتوانید تصویری کامل از عواملی که بر سودآوری صنعت شما اثر میگذارند بهدست آورید. در نتیجه، روندهای تحولآفرین را زودتر شناسایی میکنید، میتوانید سریعتر از آنها بهره ببرید، و راههایی برای دور زدن محدودیتهای سودآوری یا حتی تغییر این نیروها به نفع خود پیدا میکنید.

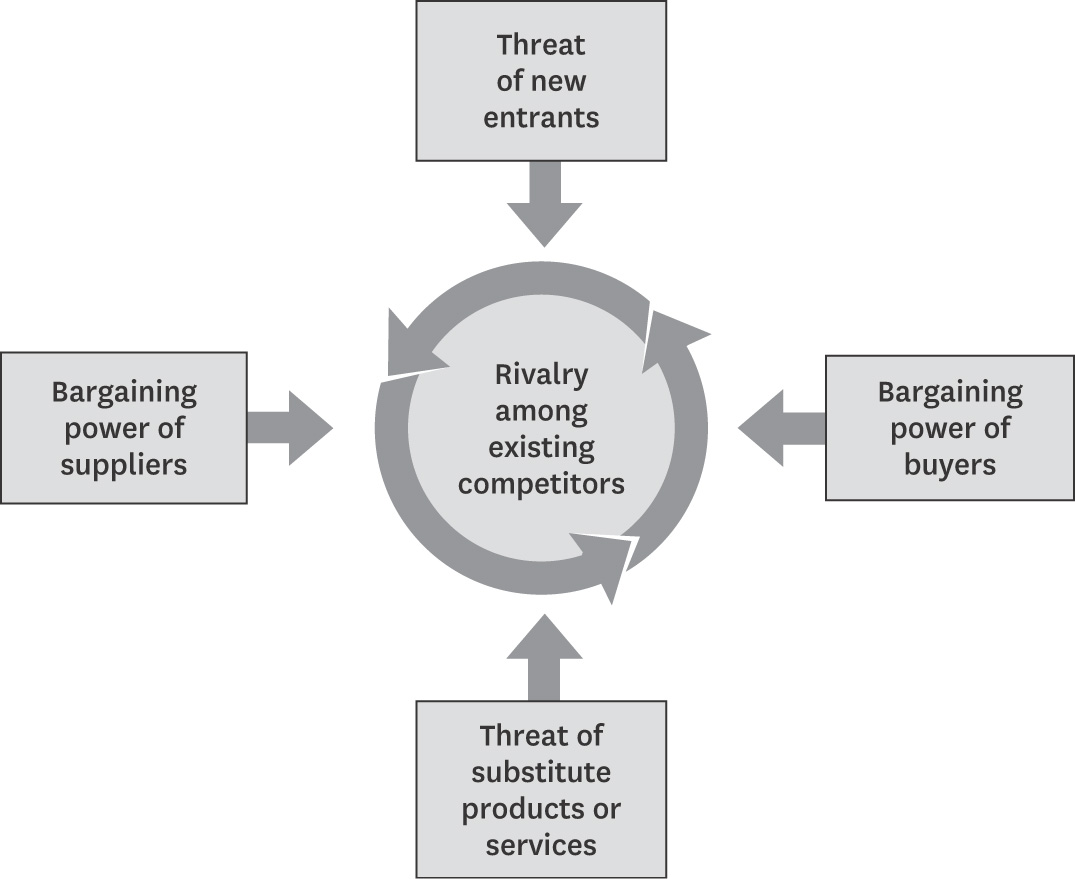

در اصل، وظیفه استراتژیست این است که رقابت را درک کند و با آن کنار بیاید. اما مدیران اغلب رقابت را بیش از حد محدود تعریف میکنند، گویی رقابت فقط میان رقبای مستقیم امروز رخ میدهد. در حالی که رقابت برای کسب سود، فراتر از رقبای تثبیتشده صنعت است و چهار نیروی رقابتی دیگر را نیز در بر میگیرد: مشتریان، تأمینکنندگان، تازهواردان بالقوه و محصولات جایگزین. رقابت گستردهای که از این پنج نیرو شکل میگیرد، ساختار یک صنعت را تعریف میکند و ماهیت تعاملات رقابتی در آن صنعت را شکل میدهد.

صنایع مختلف ممکن است در ظاهر کاملاً متفاوت به نظر برسند، اما محرکهای اصلی سودآوری در همه آنها یکسان است. برای مثال، صنعت جهانی خودروسازی ظاهراً هیچ شباهتی به بازار جهانی آثار هنری یا صنعت بهشدت قانونگذاریشده خدمات درمانی در اروپا ندارد. اما برای درک رقابت و سودآوری در هر یک از این سه حوزه، باید ساختار زیربنایی صنعت را بر اساس پنج نیروی رقابتی تحلیل کرد. (بخش «پنج نیرویی که رقابت در صنعت را شکل میدهند» را ببینید.)

اگر این نیروها شدید باشند، همانطور که در صنایعی مانند خطوط هوایی، نساجی و هتلداری دیده میشود، تقریباً هیچ شرکتی بازده سرمایهگذاری جذابی بهدست نمیآورد. اما اگر این نیروها ضعیف و قابلکنترل باشند، مانند صنایع نرمافزار، نوشابههای غیرالکلی و محصولات بهداشتی، بسیاری از شرکتها سودآور خواهند بود. آنچه رقابت و سودآوری را تعیین میکند، ساختار صنعت است، نه اینکه صنعت محصول تولید میکند یا خدمات ارائه میدهد، نوظهور است یا بالغ، فناوریمحور است یا کمفناوری، قانونگذاریشده است یا آزاد. هرچند عوامل متعددی میتوانند در کوتاهمدت بر سودآوری صنعت اثر بگذارند، از جمله وضعیت آبوهوا یا چرخههای اقتصادی، اما این ساختار صنعت و نیروهای رقابتی آن هستند که سودآوری را در میانمدت و بلندمدت تعیین میکنند. (بخش «تفاوت در سودآوری صنایع» را ببینید.)

درک نیروهای رقابتی و دلایل زیربنایی آنها، ریشههای سودآوری فعلی یک صنعت را آشکار میکند و همزمان چارچوبی برای پیشبینی و اثرگذاری بر رقابت و سودآوری آینده فراهم میآورد. برای استراتژیستها، سالم بودن ساختار صنعت باید به اندازه جایگاه رقابتی شرکت خودشان اهمیت داشته باشد. درک ساختار صنعت همچنین برای موقعیتیابی استراتژیک مؤثر ضروری است. همانطور که خواهیم دید، دفاع در برابر نیروهای رقابتی و شکل دادن آنها به نفع شرکت، بخش مهمی از استراتژی است.

ایده در عمل

با درک اینکه پنج نیروی رقابتی چگونه بر سودآوری صنعت شما اثر میگذارند، میتوانید استراتژیای برای افزایش سود بلندمدت شرکت خود تدوین کنید. پورتر پیشنهاد میکند اقدامات زیر را در نظر بگیرید:

شرکت خود را در جایی قرار دهید که نیروهای رقابتی ضعیفتر هستند

مثال: در صنعت کامیونهای سنگین، بسیاری از خریداران ناوگانهای بزرگی را اداره میکنند و انگیزه زیادی برای کاهش قیمت کامیونها دارند. کامیونها بر اساس استانداردهای مشخص تولید میشوند و ویژگیهای مشابهی دارند، بنابراین رقابت قیمتی شدید است؛ اتحادیهها قدرت زیادی در سمت تأمینکنندگان دارند؛ و خریداران میتوانند از گزینههای جایگزین مانند حمل بار ریلی استفاده کنند.

برای ایجاد و حفظ سودآوری بلندمدت در این صنعت، شرکت Paccar تصمیم گرفت بر گروهی از مشتریان تمرکز کند که نیروهای رقابتی در آن ضعیفتر بود: رانندگان مستقلی که مالک کامیون خود هستند و مستقیماً با تأمینکنندگان قرارداد میبندند. این افراد قدرت چانهزنی محدودی دارند و به دلیل وابستگی احساسی و اقتصادی به کامیونهایشان، حساسیت کمتری نسبت به قیمت نشان میدهند.

Paccar برای این مشتریان امکاناتی مانند کابینهای خواب لوکس، صندلیهای چرمی باکیفیت و طراحی ظاهری مدرن و جذاب توسعه داد. خریداران میتوانند از میان هزاران گزینه مختلف انتخاب کنند تا کامیون سفارشدادهشده کاملاً مطابق سلیقه شخصیشان باشد.

مشتریان حاضرند برای محصولات Paccar حدود 10 درصد بیشتر پرداخت کنند و این شرکت طی 68 سال متوالی سودآور بوده و در بلندمدت بازده حقوق صاحبان سهام بالاتر از 20 درصد داشته است.

از تغییرات نیروهای رقابتی بهرهبرداری کنید

مثال: با ظهور اینترنت و توزیع دیجیتال موسیقی، دانلود غیرقانونی به یک جایگزین قدرتمند برای خدمات شرکتهای موسیقی تبدیل شد. شرکتهای ضبط موسیقی تلاش کردند خودشان پلتفرمهای فنی توزیع دیجیتال ایجاد کنند، اما ناشران بزرگ تمایلی نداشتند موسیقی خود را از طریق پلتفرمی که متعلق به رقیب بود عرضه کنند.

در این خلأ، شرکت Apple با فروشگاه موسیقی iTunes و پشتیبانی آن از پخشکننده iPod وارد شد. ظهور این دروازهبان قدرتمند جدید باعث شد تعداد ناشران بزرگ موسیقی از شش شرکت در سال 1997 به چهار شرکت در امروز کاهش یابد.

نیروهای رقابتی را به نفع خود تغییر دهید

از تاکتیکهایی استفاده کنید که بهطور مشخص برای کاهش سهم سودی طراحی شدهاند که به سایر بازیگران صنعت منتقل میشود. برای مثال:

برای خنثی کردن قدرت تأمینکنندگان، مشخصات قطعات را استاندارد کنید تا شرکت بتواند راحتتر بین فروشندگان مختلف جابهجا شود.

برای مقابله با قدرت مشتریان، خدمات خود را گسترش دهید تا ترک شما برای مشتریان و رفتن به سمت رقیب دشوارتر شود.

برای کاهش شدت جنگ قیمتی ناشی از رقبای تثبیتشده، سرمایهگذاری بیشتری روی محصولاتی انجام دهید که تفاوت معناداری با محصولات رقبا دارند.

برای ترساندن تازهواردان، هزینههای ثابت رقابت را افزایش دهید؛ برای مثال با افزایش هزینههای تحقیق و توسعه.

برای محدود کردن تهدید محصولات جایگزین، از طریق دسترسی گستردهتر به محصولات، ارزش بیشتری ارائه دهید. تولیدکنندگان نوشابه این کار را با استفاده از دستگاههای فروش خودکار و عرضه در فروشگاههای کوچک و در دسترس انجام دادند که دسترسی به نوشابه را نسبت به سایر نوشیدنیها بهطور چشمگیری افزایش داد.

نیروهایی که رقابت را شکل میدهند

ترکیب و شدت پنج نیروی رقابتی در هر صنعت متفاوت است. برای مثال، در بازار هواپیماهای تجاری، رقابت شدید میان دو تولیدکننده اصلی یعنی Airbus و Boeing و همچنین قدرت چانهزنی خطوط هوایی که سفارشهای عظیم ثبت میکنند، بسیار بالاست؛ در حالی که تهدید ورود تازهواردان، تهدید محصولات جایگزین و قدرت تأمینکنندگان نسبتاً ضعیفتر است. در صنعت سینما نیز گسترش شکلهای جایگزین سرگرمی و قدرت تهیهکنندگان و توزیعکنندگان فیلم، که تأمینکنندگان اصلی محتوای سینمایی هستند، اهمیت زیادی دارد.

قویترین نیروی رقابتی یا مجموعهای از نیروها، سودآوری یک صنعت را تعیین میکنند و به مهمترین عامل در تدوین استراتژی تبدیل میشوند. با این حال، مهمترین نیرو همیشه بهوضوح قابل مشاهده نیست.

برای مثال، اگرچه رقابت در صنایع کالایی معمولاً شدید است، اما ممکن است عامل اصلی محدودکننده سودآوری نباشد. بازده پایین صنعت فیلم عکاسی، در واقع نتیجه ظهور یک محصول جایگزین برتر بود؛ موضوعی که Kodak و Fuji، دو تولیدکننده بزرگ فیلم عکاسی جهان، با ظهور عکاسی دیجیتال بهخوبی آن را تجربه کردند. در چنین شرایطی، مقابله با محصول جایگزین به مهمترین اولویت استراتژیک تبدیل میشود.

ساختار صنعت از مجموعهای از ویژگیهای اقتصادی و فنی شکل میگیرد که قدرت هر نیروی رقابتی را تعیین میکنند. در ادامه، این عوامل را از دیدگاه شرکتهای حاضر در صنعت بررسی میکنیم. البته این تحلیل را میتوان برای درک چالشهای پیش روی تازهواردان بالقوه نیز بهکار برد.

تهدید ورود تازهواردان

ورود شرکتهای جدید به یک صنعت، ظرفیت تازه و تمایل به کسب سهم بازار را وارد بازی میکند؛ موضوعی که بر قیمتها، هزینهها و میزان سرمایهگذاری موردنیاز برای رقابت فشار وارد میکند. بهویژه زمانی که تازهواردان از بازارهای دیگر وارد صنعت میشوند، میتوانند از توانمندیها و جریان نقدی موجود خود برای برهم زدن قواعد رقابت استفاده کنند؛ همانطور که Pepsi هنگام ورود به بازار آب بطری، Microsoft هنگام ارائه مرورگر اینترنتی، و Apple هنگام ورود به صنعت توزیع موسیقی این کار را انجام دادند.

بنابراین، تهدید ورود تازهواردان سقفی برای ظرفیت سودآوری یک صنعت ایجاد میکند. وقتی این تهدید بالا باشد، شرکتهای موجود در صنعت ناچار میشوند قیمتها را پایین نگه دارند یا سرمایهگذاری بیشتری انجام دهند تا مانع ورود رقبا شوند. برای مثال، در صنعت خردهفروشی قهوه تخصصی، پایین بودن موانع ورود باعث شده Starbucks مجبور باشد بهطور مداوم روی نوسازی فروشگاهها و منوی خود سرمایهگذاری سنگین انجام دهد.

تهدید ورود در یک صنعت به دو عامل بستگی دارد: ارتفاع موانع ورود و واکنشی که تازهواردان از سوی شرکتهای موجود انتظار دارند. اگر موانع ورود پایین باشد و تازهواردان انتظار واکنش جدی از سوی بازیگران تثبیتشده نداشته باشند، تهدید ورود بالا خواهد بود و سودآوری صنعت کاهش مییابد. در واقع، این «تهدید ورود» است، نه لزوماً وقوع واقعی ورود، که سودآوری را محدود میکند.

موانع ورود. موانع ورود، مزیتهایی هستند که شرکتهای حاضر در صنعت نسبت به تازهواردان دارند. هفت منبع اصلی برای این موانع وجود دارد:

1. صرفهجوییهای مقیاس در سمت عرضه. این صرفهجوییها زمانی ایجاد میشوند که شرکتهایی با حجم تولید بالاتر، هزینه کمتری بهازای هر واحد محصول داشته باشند، زیرا میتوانند هزینههای ثابت را روی تعداد بیشتری واحد سرشکن کنند، از فناوری کارآمدتر استفاده کنند یا شرایط بهتری از تأمینکنندگان بگیرند. صرفهجوییهای مقیاس در سمت عرضه، ورود را دشوار میکنند؛ زیرا تازهواردان را مجبور میکنند یا از همان ابتدا در مقیاس بزرگ وارد صنعت شوند، که مستلزم کنار زدن رقبای تثبیتشده است، یا اینکه disadvantage هزینهای را بپذیرند.

صرفهجوییهای مقیاس تقریباً در تمام فعالیتهای زنجیره ارزش دیده میشود، اما اینکه کدامیک مهمتر است، به صنعت بستگی دارد. در صنعت ریزپردازندهها، شرکتهایی مانند Intel از صرفهجوییهای مقیاس در تحقیق و توسعه، تولید تراشه و بازاریابی مصرفکننده محافظت میشوند. برای شرکتهای مراقبت از چمن مانند Scotts Miracle-Gro، مهمترین صرفهجوییهای مقیاس در زنجیره تأمین و تبلیغات رسانهای قرار دارد. در صنعت تحویل بستههای کوچک، این صرفهجوییها در سیستمهای لجستیکی ملی و فناوری اطلاعات شکل میگیرند.

2. مزایای مقیاس در سمت تقاضا. این مزایا که با نام «اثر شبکهای» نیز شناخته میشوند، در صنایعی شکل میگیرند که تمایل مشتری برای پرداخت بابت محصول یک شرکت، با افزایش تعداد سایر مشتریان آن شرکت بیشتر میشود. خریداران ممکن است برای محصولات حیاتی، به شرکتهای بزرگتر اعتماد بیشتری داشته باشند؛ همان ضربالمثل قدیمی که میگوید «هیچکس به خاطر خرید از IBM اخراج نشد» زمانی که IBM بازیگر اصلی بازار رایانه بود.

مشتریان همچنین ممکن است بخواهند بخشی از یک «شبکه» بزرگتر از کاربران باشند. برای مثال، کاربران مزایدههای آنلاین جذب eBay میشوند، زیرا بیشترین تعداد شریک بالقوه برای معامله را در اختیارشان قرار میدهد. مزایای مقیاس در سمت تقاضا، ورود تازهواردان را دشوار میکند؛ زیرا تمایل مشتریان برای خرید از شرکت جدید را کاهش میدهد و همچنین قیمتی را که تازهوارد میتواند مطالبه کند پایین میآورد، تا زمانی که بتواند پایگاه بزرگی از مشتریان ایجاد کند.

3. هزینههای تغییر تأمینکننده برای مشتری. هزینههای تغییر، هزینههای ثابتی هستند که خریداران هنگام تغییر تأمینکننده با آن مواجه میشوند. این هزینهها ممکن است به این دلیل ایجاد شوند که خریدار برای تغییر فروشنده مجبور باشد مشخصات محصول را تغییر دهد، کارکنان را برای استفاده از محصول جدید آموزش دهد یا فرایندها و سیستمهای اطلاعاتی خود را اصلاح کند. هرچه این هزینهها بیشتر باشند، جذب مشتری برای تازهوارد دشوارتر خواهد بود.

نرمافزارهای برنامهریزی منابع سازمانی (ERP) نمونهای از محصولاتی هستند که هزینه تغییر بسیار بالایی دارند. برای مثال، وقتی یک شرکت سیستم ERP شرکت SAP را نصب کرده باشد، انتقال به فروشندهای دیگر هزینهای بسیار سنگین خواهد داشت؛ زیرا دادهها در سیستم فعلی تثبیت شدهاند، فرایندهای داخلی با SAP سازگار شدهاند، نیاز به آموزش گسترده وجود دارد و این نرمافزارها نقش حیاتی در عملیات شرکت دارند.

4. نیازهای سرمایهای. نیاز به سرمایهگذاری مالی سنگین برای رقابت میتواند مانعی جدی برای ورود تازهواردان باشد. سرمایه ممکن است نهتنها برای تأسیسات ثابت، بلکه برای ارائه اعتبار به مشتریان، ایجاد موجودی انبار و تأمین زیانهای اولیه نیز لازم باشد. این مانع زمانی شدیدتر میشود که سرمایه موردنیاز صرف هزینههایی شود که قابلبازیابی نیستند و در نتیجه تأمین مالی آنها دشوارتر است؛ مانند هزینههای اولیه تبلیغات یا تحقیق و توسعه.

درحالیکه شرکتهای بزرگ معمولاً منابع مالی لازم برای ورود به تقریباً هر صنعتی را دارند، نیازهای سرمایهای عظیم در برخی حوزهها تعداد تازهواردان بالقوه را محدود میکند. در مقابل، در صنایعی مانند خدمات تهیه اظهارنامه مالیاتی یا حملونقل جادهای کوتاهمسافت، نیاز سرمایهای بسیار اندک است و در نتیجه تعداد متقاضیان ورود زیاد خواهد بود.

البته نباید نقش نیازهای سرمایهای را در جلوگیری از ورود بیشازحد بزرگ جلوه داد. اگر بازدهی صنعت جذاب باشد و انتظار رود این جذابیت ادامه پیدا کند، و اگر بازارهای سرمایه کارآمد باشند، سرمایهگذاران منابع مالی موردنیاز تازهواردان را فراهم خواهند کرد. برای مثال، شرکتهای هواپیمایی جدید میتوانند برای خرید هواپیماهای گرانقیمت تأمین مالی دریافت کنند، زیرا این هواپیماها ارزش فروش مجدد بالایی دارند. همین موضوع یکی از دلایل ظهور مداوم خطوط هوایی جدید در بسیاری از مناطق جهان است.

5. مزیتهای شرکتهای حاضر در صنعت مستقل از اندازه. صرفنظر از اندازه شرکت، بازیگران فعلی صنعت ممکن است مزیتهایی در هزینه یا کیفیت داشته باشند که برای رقبای بالقوه قابلدستیابی نیست. این مزیتها میتوانند از منابعی مانند فناوری اختصاصی، دسترسی ترجیحی به بهترین منابع مواد اولیه، تصاحب بهترین موقعیتهای جغرافیایی، هویت برند تثبیتشده یا تجربه انباشتهای ناشی شوند که به شرکتهای فعلی اجازه داده کارآمدتر تولید کنند.

تازهواردان معمولاً تلاش میکنند این مزیتها را دور بزنند. برای مثال، فروشگاههای تخفیفی نوظهوری مانند Target و Wal-Mart فروشگاههای خود را در مکانهای مستقل احداث کردند، نه در مراکز خرید منطقهای که فروشگاههای بزرگ و قدیمی در آنها جایگاه محکمی داشتند.

6. دسترسی نابرابر به کانالهای توزیع. تازهواردان باید بتوانند برای محصول یا خدمات خود کانال توزیع پیدا کنند. برای مثال، یک محصول غذایی جدید باید بتواند جای محصولات دیگر را روی قفسه سوپرمارکتها بگیرد؛ آن هم از طریق تخفیف قیمتی، تبلیغات، تلاشهای فروش تهاجمی یا روشهای دیگر. هرچه کانالهای عمدهفروشی یا خردهفروشی محدودتر باشند و رقبا کنترل بیشتری روی آنها داشته باشند، ورود به صنعت دشوارتر خواهد شد.

گاهی دسترسی به کانال توزیع آنقدر دشوار است که تازهواردان مجبور میشوند کاملاً آن را دور بزنند یا کانال اختصاصی خود را ایجاد کنند. به همین دلیل، بسیاری از خطوط هوایی ارزانقیمت تازهتأسیس، وابستگی به آژانسهای مسافرتی را کنار گذاشتند؛ زیرا این آژانسها معمولاً از شرکتهای قدیمیتر با قیمتهای بالاتر حمایت میکردند. در عوض، آنها مسافران را تشویق کردند که بلیتهای خود را مستقیماً از طریق اینترنت رزرو کنند.

7. سیاستهای محدودکننده دولت. سیاستهای دولتی میتوانند بهطور مستقیم مانع ورود تازهواردان شوند یا برعکس، آن را تسهیل کنند. همچنین این سیاستها ممکن است سایر موانع ورود را تقویت یا خنثی کنند. دولتها از طریق الزام به دریافت مجوز یا محدودیت سرمایهگذاری خارجی، مستقیماً ورود به برخی صنایع را محدود یا حتی غیرممکن میکنند. صنایعی مانند خردهفروشی مشروبات الکلی، خدمات تاکسی و خطوط هوایی نمونههای آشکاری از این موضوع هستند.

سیاستهای دولتی همچنین میتوانند سایر موانع ورود را تشدید کنند؛ برای مثال، از طریق قوانین گسترده ثبت اختراع که از فناوریهای اختصاصی در برابر تقلید محافظت میکنند، یا مقررات زیستمحیطی و ایمنی که تازهواردان را مجبور به فعالیت در مقیاس بزرگتر میسازد. البته دولتها میتوانند ورود را آسانتر هم بکنند؛ مثلاً از طریق ارائه یارانه یا تأمین مالی تحقیقات پایه و در دسترس قرار دادن آن برای همه شرکتها، چه جدید و چه قدیمی، که در نتیجه صرفهجوییهای مقیاس کاهش مییابد.

موانع ورود باید نسبت به تواناییهای تازهواردان بالقوه ارزیابی شوند؛ این تازهواردان ممکن است استارتاپها، شرکتهای خارجی یا شرکتهایی از صنایع مرتبط باشند. همچنین همانطور که برخی مثالها نشان میدهند، استراتژیستها باید به روشهای خلاقانهای که تازهواردان برای دور زدن موانع ظاهری پیدا میکنند توجه داشته باشند.

پنج نیرویی که رقابت در صنعت را شکل میدهند

واکنش تلافیجویانه مورد انتظار. برداشت تازهواردان بالقوه از نحوه واکنش شرکتهای حاضر در صنعت نیز بر تصمیم آنها برای ورود یا عدم ورود به صنعت تأثیر میگذارد. اگر واکنش بازیگران فعلی شدید و طولانیمدت باشد، سودآوری حضور در صنعت ممکن است به کمتر از هزینه سرمایه کاهش پیدا کند. شرکتهای حاضر در صنعت اغلب با بیانیههای عمومی یا واکنش قاطع به یک تازهوارد، به سایر متقاضیان ورود پیام میدهند که برای دفاع از سهم بازار خود مصمم هستند.

تازهواردان معمولاً زمانی از واکنش تلافیجویانه هراس دارند که:

شرکتهای حاضر در گذشته با شدت به ورود تازهواردان واکنش نشان داده باشند.

شرکتهای حاضر منابع قابلتوجهی برای مقابله داشته باشند، از جمله نقدینگی مازاد، ظرفیت استقراض استفادهنشده، ظرفیت تولید خالی، یا نفوذ بالا در کانالهای توزیع و میان مشتریان.

به نظر برسد شرکتهای حاضر حاضرند برای حفظ سهم بازار به هر قیمتی، قیمتها را کاهش دهند، یا صنعت دارای هزینههای ثابت بالایی باشد که انگیزه شدیدی برای کاهش قیمت و پر کردن ظرفیت خالی ایجاد میکند.

رشد صنعت کند باشد، بهطوریکه تازهواردان فقط با گرفتن سهم بازار از بازیگران فعلی بتوانند رشد کنند.

تفاوت در سودآوری صنایع

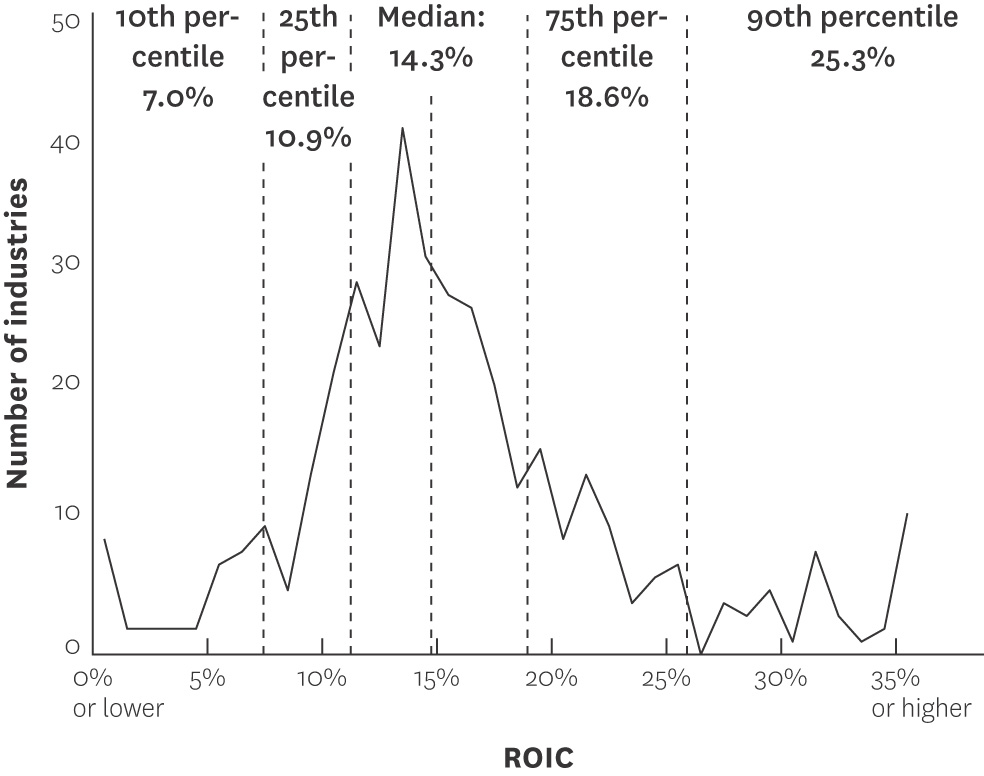

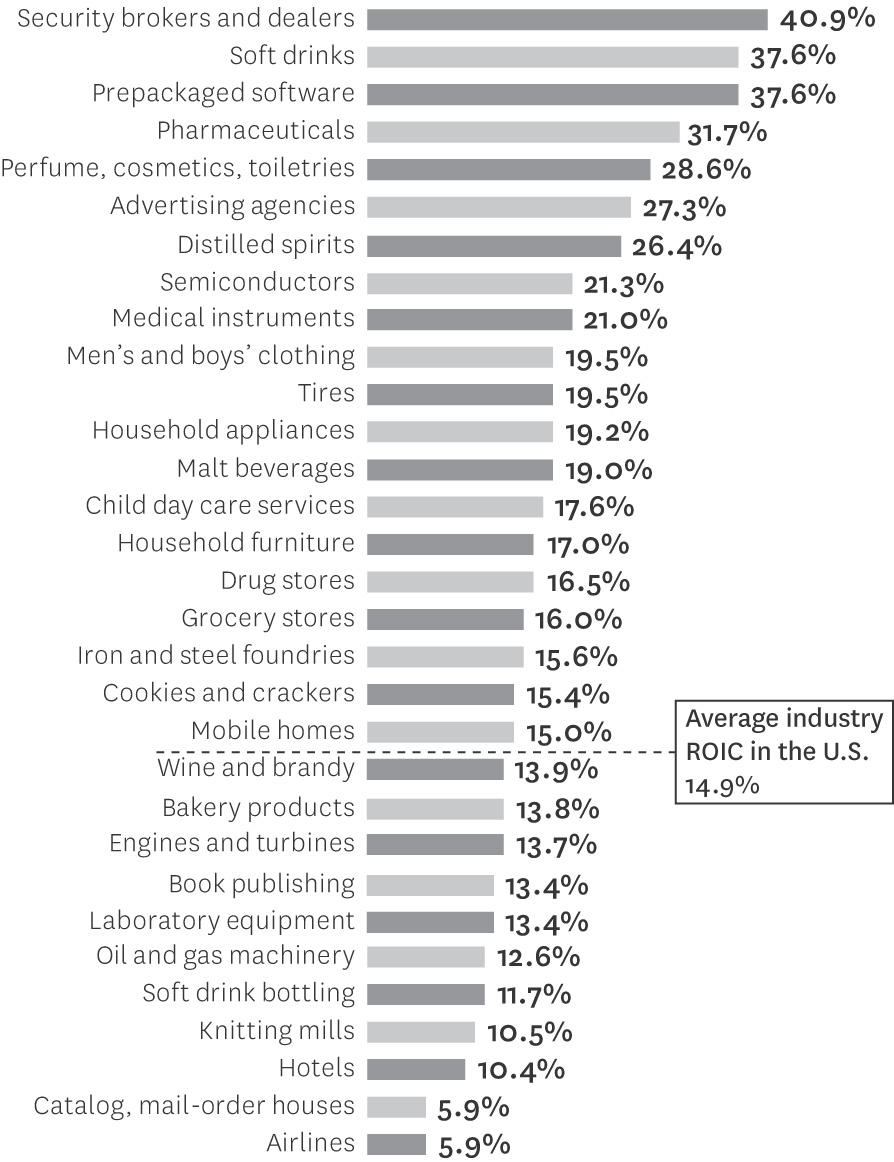

میانگین بازده سرمایهگذاری در صنایع مختلف تفاوت چشمگیری دارد. برای مثال، بین سالهای 1992 تا 2006، میانگین بازده سرمایهگذاری در صنایع آمریکا از نزدیک صفر یا حتی منفی تا بیش از 50٪ متغیر بود. در بالاترین سطح، صنایعی مانند نوشابههای غیرالکلی و نرمافزارهای بستهبندیشده قرار داشتند که در این دوره تقریباً شش برابر سودآورتر از صنعت هواپیمایی بودند.

میانگین بازده سرمایهگذاری در صنایع آمریکا، 1992 تا 2006

بازده سرمایهگذاری (ROIC) معیار مناسبی برای سنجش سودآوری در تدوین استراتژی است؛ همچنین برای سرمایهگذاران سهام نیز اهمیت زیادی دارد. معیارهایی مانند بازده فروش یا نرخ رشد سود، میزان سرمایه لازم برای رقابت در صنعت را در نظر نمیگیرند. در اینجا، ما از سود قبل از بهره و مالیات تقسیم بر میانگین سرمایهگذاری انجامشده، پس از کسر وجه نقد مازاد، بهعنوان معیار ROIC استفاده میکنیم. این معیار تفاوتهای خاص ساختار سرمایه و نرخ مالیات میان شرکتها و صنایع مختلف را کنترل میکند.

منبع: Standard & Poor’s، Compustat و محاسبات نویسنده

سودآوری برخی صنایع منتخب آمریکا

میانگین ROIC، بین سالهای 1992 تا 2006

تحلیل موانع ورود و واکنش تلافیجویانه مورد انتظار، برای هر شرکتی که قصد ورود به صنعتی جدید را دارد، کاملاً حیاتی است. چالش اصلی این است که شرکت بتواند راهی برای عبور از موانع ورود پیدا کند، بدون آنکه از طریق سرمایهگذاریهای سنگین، سودآوری حضور در آن صنعت را از بین ببرد.

قدرت تأمینکنندگان

تأمینکنندگان قدرتمند میتوانند با افزایش قیمتها، محدود کردن کیفیت یا خدمات، یا انتقال هزینهها به فعالان صنعت، سهم بیشتری از ارزش ایجادشده را برای خود بردارند. تأمینکنندگان قدرتمند، از جمله تأمینکنندگان نیروی کار، میتوانند سودآوری صنعتی را کاهش دهند؛ بهویژه زمانی که شرکتهای آن صنعت نتوانند افزایش هزینهها را به مشتریان خود منتقل کنند.

برای مثال، مایکروسافت با افزایش قیمت سیستمعاملها، به کاهش سودآوری تولیدکنندگان رایانههای شخصی کمک کرده است. تولیدکنندگان PC که برای جذب مشتریانی رقابت میکنند که بهراحتی میتوانند میان برندها جابهجا شوند، آزادی محدودی برای افزایش قیمت محصولات خود دارند.

شرکتها برای تأمین نهادههای خود به گروههای متنوعی از تأمینکنندگان وابستهاند. یک گروه تأمینکننده زمانی قدرتمند محسوب میشود که:

تمرکز آن بیشتر از صنعتی باشد که به آن فروش انجام میدهد. انحصار نزدیک مایکروسافت در سیستمعاملها، در کنار پراکندگی تولیدکنندگان رایانه شخصی، نمونهای از این وضعیت است.

وابستگی زیادی به صنعت موردنظر برای کسب درآمد نداشته باشد. تأمینکنندگانی که به صنایع متعددی خدمات میدهند، معمولاً در استخراج حداکثر سود از هر صنعت تردید نمیکنند. اما اگر یک صنعت سهم بزرگی از حجم فروش یا سود تأمینکننده را تشکیل دهد، تأمینکننده تمایل خواهد داشت از آن صنعت محافظت کند؛ مثلاً از طریق قیمتگذاری منطقی یا کمک به تحقیقوتوسعه و فعالیتهای لابیگری.

فعالان صنعت هنگام تغییر تأمینکننده با هزینه جابهجایی مواجه باشند. برای مثال، اگر شرکتها روی تجهیزات جانبی تخصصی سرمایهگذاری سنگینی کرده باشند یا زمان زیادی صرف یادگیری کار با تجهیزات یک تأمینکننده کرده باشند، تغییر تأمینکننده دشوار خواهد بود؛ مانند ترمینالهای بلومبرگ که متخصصان مالی از آنها استفاده میکنند. یا ممکن است خطوط تولید شرکتها در نزدیکی کارخانههای تأمینکننده ساخته شده باشد؛ مانند برخی شرکتهای نوشیدنی و تولیدکنندگان بستهبندی. زمانی که هزینه جابهجایی بالاست، شرکتها نمیتوانند تأمینکنندگان را بهراحتی در برابر یکدیگر قرار دهند. البته باید توجه داشت که خود تأمینکنندگان نیز ممکن است با هزینه جابهجایی مواجه باشند و این موضوع قدرت آنها را محدود میکند.

تأمینکنندگان محصولاتی متمایز ارائه دهند. برای مثال، شرکتهای دارویی که داروهای ثبت اختراعشده با مزایای درمانی منحصربهفرد عرضه میکنند، در مقایسه با شرکتهایی که داروهای عمومی یا مشابه تولید میکنند، قدرت بیشتری بر بیمارستانها، سازمانهای بیمه درمانی و سایر خریداران دارو دارند.

هیچ جایگزین مناسبی برای محصول یا خدمت آنها وجود نداشته باشد. برای مثال، اتحادیه خلبانان قدرت زیادی بر خطوط هوایی دارند، زیرا جایگزین مناسبی برای خلبان آموزشدیده در کابین هواپیما وجود ندارد.

گروه تأمینکننده بتواند بهطور معتبر تهدید به ورود مستقیم به صنعت کند. در این حالت، اگر شرکتهای صنعت نسبت به تأمینکنندگان سود بسیار بیشتری کسب کنند، ممکن است تأمینکنندگان را به ورود مستقیم به بازار ترغیب کنند.

تحلیل صنعت در عمل

تحلیل خوب صنعت با دقت به بنیانهای ساختاری سودآوری نگاه میکند. نخستین گام، درک افق زمانی مناسب است. یکی از وظایف اساسی در تحلیل صنعت، تفکیک تغییرات موقتی یا چرخهای از تغییرات ساختاری است. یک راهنمای مناسب برای تعیین افق زمانی، در نظر گرفتن یک چرخه کامل کسبوکار در آن صنعت است. برای بیشتر صنایع، بازهای بین سه تا پنج سال مناسب است، هرچند در برخی صنایع با دورههای زمانی طولانی، مانند معدن، افق مناسب ممکن است یک دهه یا بیشتر باشد. تمرکز تحلیل باید بر سودآوری متوسط در این دوره باشد، نه سودآوری در یک سال خاص.

هدف از تحلیل صنعت این نیست که اعلام کنیم صنعت جذاب است یا غیرجذاب، بلکه باید بنیانهای رقابت و ریشههای سودآوری را درک کنیم. تحلیلگران باید تا حد ممکن ساختار صنعت را بهصورت کمی بررسی کنند و صرفاً به فهرستی از عوامل کیفی بسنده نکنند. بسیاری از عناصر پنج نیروی رقابتی قابلاندازهگیری هستند؛ برای مثال، درصدی از کل هزینه خریدار که مربوط به محصول صنعت است (برای درک حساسیت قیمتی خریدار)، درصد فروش صنعت که برای بهرهبرداری اقتصادی از یک کارخانه یا شبکه لجستیکی لازم است (برای ارزیابی موانع ورود)، یا هزینه جابهجایی خریدار (برای تعیین میزان مشوقی که یک تازهوارد یا رقیب باید به مشتری ارائه دهد).

قدرت نیروهای رقابتی بر قیمتها، هزینهها و سرمایهگذاری موردنیاز برای رقابت اثر میگذارد؛ بنابراین این نیروها مستقیماً با صورت سود و زیان و ترازنامه شرکتهای صنعت مرتبط هستند. ساختار صنعت فاصله میان درآمدها و هزینهها را تعیین میکند. برای مثال، رقابت شدید میتواند قیمتها را کاهش دهد یا هزینههای بازاریابی، تحقیقوتوسعه یا خدمات مشتری را افزایش دهد و در نتیجه حاشیه سود را کم کند. اما چقدر؟ تأمینکنندگان قدرتمند هزینه نهادهها را بالا میبرند. اما تا چه اندازه؟ قدرت خریداران میتواند قیمتها را کاهش دهد یا هزینه پاسخگویی به خواستههای آنها، مانند نگهداری موجودی بیشتر یا ارائه تأمین مالی، را افزایش دهد. این افزایش تا چه حد است؟ همچنین موانع پایین ورود یا وجود جانشینهای نزدیک، سقف قیمتهای پایدار را محدود میکنند. اما این محدودیت چقدر است؟ همین روابط اقتصادی هستند که درک استراتژیست از رقابت در صنعت را عمیقتر میکنند.

در نهایت، تحلیل خوب صنعت فقط فهرستی از نقاط قوت و ضعف ارائه نمیدهد، بلکه صنعت را بهصورت یک سیستم یکپارچه میبیند. کدام نیروها سودآوری فعلی صنعت را تقویت یا محدود میکنند؟ تغییر در یک نیروی رقابتی چگونه میتواند واکنش سایر نیروها را بهدنبال داشته باشد؟ پاسخ به چنین پرسشهایی اغلب منبع بینشهای واقعی استراتژیک است.

قدرت خریداران

مشتریان قدرتمند، که در واقع نقطه مقابل تأمینکنندگان قدرتمند هستند، میتوانند با وادار کردن شرکتها به کاهش قیمت، مطالبه کیفیت بالاتر یا خدمات بیشتر (و در نتیجه افزایش هزینهها)، و بهطور کلی قرار دادن بازیگران صنعت در برابر یکدیگر، سهم بیشتری از ارزش ایجادشده را به خود اختصاص دهند؛ آن هم به بهای کاهش سودآوری صنعت. خریداران زمانی قدرتمند هستند که نسبت به فعالان صنعت از اهرم مذاکره بیشتری برخوردار باشند، بهویژه اگر نسبت به قیمت حساس باشند و از قدرت خود عمدتاً برای فشار بر کاهش قیمت استفاده کنند.

همانند تأمینکنندگان، ممکن است گروههای مختلفی از مشتریان وجود داشته باشند که قدرت چانهزنی متفاوتی داشته باشند. یک گروه مشتری زمانی از اهرم مذاکره برخوردار است که:

تعداد خریداران کم باشد یا هر خریدار حجم بزرگی نسبت به اندازه یک فروشنده خرید کند. خریداران بزرگ بهویژه در صنایعی با هزینه ثابت بالا، مانند تجهیزات مخابراتی، حفاری دریایی و مواد شیمیایی حجیم، قدرت زیادی دارند. هزینههای ثابت بالا و هزینه نهایی پایین باعث میشود رقبا برای پر نگه داشتن ظرفیت تولید، بیشتر به تخفیف دادن روی بیاورند.

محصولات صنعت استاندارد یا بدون تمایز باشند. اگر خریداران باور داشته باشند که همیشه میتوانند محصولی معادل پیدا کنند، معمولاً فروشندگان را در برابر هم قرار میدهند.

خریداران هنگام تغییر فروشنده با هزینه جابهجایی اندکی روبهرو باشند.

خریداران بتوانند بهطور معتبر تهدید کنند که در صورت سودآوری بیشازحد فروشندگان، خودشان وارد تولید محصول صنعت شوند. برای مثال، تولیدکنندگان نوشابه و آبجو سالهاست قدرت تولیدکنندگان بستهبندی را با تهدید به تولید مستقیم بستهبندی، و گاهی حتی با انجام واقعی آن، کنترل کردهاند.

یک گروه خریدار زمانی نسبت به قیمت حساس است که:

محصول خریداریشده سهم بزرگی از ساختار هزینه یا بودجه خرید آنها را تشکیل دهد. در چنین شرایطی، خریداران معمولاً بهدنبال مقایسه قیمتها و چانهزنی شدید هستند؛ همانطور که مصرفکنندگان هنگام دریافت وام مسکن عمل میکنند. در مقابل، اگر محصول صنعت سهم کوچکی از هزینههای خریدار را تشکیل دهد، حساسیت قیمتی معمولاً کمتر خواهد بود.

گروه خریدار سود کمی داشته باشد، با کمبود نقدینگی مواجه باشد یا به هر شکل تحت فشار کاهش هزینههای خرید قرار گرفته باشد. در مقابل، مشتریان بسیار سودآور یا دارای نقدینگی بالا معمولاً حساسیت کمتری به قیمت دارند؛ البته به شرطی که محصول موردنظر سهم بزرگی از هزینههای آنها نباشد.

کیفیت محصولات یا خدمات خریدار تأثیر چندانی از محصول صنعت نپذیرد. هرجا کیفیت بهشدت وابسته به محصول صنعت باشد، خریداران معمولاً حساسیت قیمتی کمتری خواهند داشت. برای مثال، سازندگان فیلمهای سینمایی بزرگ هنگام خرید یا اجاره دوربینهای حرفهای فیلمبرداری، تجهیزات بسیار قابلاعتماد و مجهز به جدیدترین قابلیتها را انتخاب میکنند و توجه چندانی به قیمت ندارند.

محصول صنعت تأثیر اندکی بر سایر هزینههای خریدار داشته باشد. در چنین شرایطی، خریداران عمدتاً بر قیمت تمرکز میکنند. برعکس، اگر محصول یا خدمت صنعت بتواند با بهبود عملکرد یا کاهش هزینههای نیروی کار، مواد اولیه یا سایر هزینهها چندین برابر هزینه خود را جبران کند، خریداران معمولاً بیشتر به کیفیت اهمیت میدهند تا قیمت. خدماتی مانند حسابداری مالیاتی یا ثبت اطلاعات چاههای نفت نمونههایی هستند که میتوانند برای مشتری صرفهجویی یا حتی درآمد ایجاد کنند. به همین دلیل، مشتریان در خدماتی مانند بانکداری سرمایهگذاری نیز معمولاً حساسیت قیمتی کمی دارند، زیرا عملکرد ضعیف در این حوزه میتواند بسیار پرهزینه و حتی شرمآور باشد.

بیشتر منابع قدرت خریداران، هم برای مصرفکنندگان نهایی و هم برای مشتریان سازمانی صدق میکند. همانند مشتریان صنعتی، مصرفکنندگان نیز زمانی نسبت به قیمت حساستر میشوند که محصول خریداریشده بدون تمایز باشد، نسبت به درآمدشان گران محسوب شود و عملکرد محصول اهمیت چندانی نداشته باشد. تفاوت اصلی در این است که نیازهای مصرفکنندگان معمولاً ناملموستر و اندازهگیری آنها دشوارتر است.

مشتریان واسطهای، یعنی مشتریانی که محصول را خریداری میکنند اما مصرفکننده نهایی نیستند، مانند مونتاژکنندگان یا کانالهای توزیع، نیز تقریباً به همان شیوه سایر خریداران تحلیل میشوند، با یک تفاوت مهم: آنها زمانی قدرت چانهزنی قابلتوجهی پیدا میکنند که بتوانند بر تصمیم خرید مشتریان پاییندستی تأثیر بگذارند. فروشگاههای لوازم الکترونیکی مصرفی، جواهرفروشیها و توزیعکنندگان تجهیزات کشاورزی نمونههایی از کانالهای توزیعی هستند که نفوذ زیادی بر مشتری نهایی دارند.

تولیدکنندگان معمولاً تلاش میکنند قدرت کانالهای توزیع را کاهش دهند؛ مثلاً از طریق قراردادهای انحصاری با برخی توزیعکنندگان یا خردهفروشان، یا بازاریابی مستقیم برای مصرفکننده نهایی. تولیدکنندگان قطعات نیز سعی میکنند با ایجاد ترجیح نسبت به قطعات خود در میان مشتریان پاییندستی، بر مونتاژکنندگان نفوذ پیدا کنند. این وضعیت را میتوان در قطعات دوچرخه یا شیرینکنندهها مشاهده کرد.

شرکت DuPont با تبلیغ برند Stainmaster برای الیاف فرش، نهفقط در میان تولیدکنندگان فرش که خریداران مستقیم آن هستند، بلکه در میان مصرفکنندگان نهایی نیز، قدرت قابلتوجهی ایجاد کرده است. بسیاری از مصرفکنندگان بهطور مشخص فرش Stainmaster را درخواست میکنند، با اینکه DuPont خود تولیدکننده فرش نیست.

تهدید محصولات یا خدمات جایگزین

محصول یا خدمت جایگزین، همان کارکرد یا کارکردی مشابه محصول یک صنعت را از روشی متفاوت ارائه میدهد. برای مثال، ویدئوکنفرانس جایگزینی برای سفر است. پلاستیک میتواند جایگزین آلومینیوم شود. ایمیل نیز جایگزینی برای پست سریع محسوب میشود. گاهی تهدید جایگزینها بهصورت غیرمستقیم یا در صنایع پاییندستی ظاهر میشود؛ یعنی زمانی که یک جایگزین، محصول صنعت خریدار را کنار میزند.

برای نمونه، محصولات و خدمات نگهداری فضای سبز زمانی تهدید میشوند که آپارتمانهای چندواحدی در مناطق شهری جای خانههای ویلایی حومه شهر را بگیرند. همچنین نرمافزارهایی که به آژانسهای مسافرتی فروخته میشوند، زمانی در معرض تهدید قرار میگیرند که وبسایتهای هواپیمایی و گردشگری جای آژانسهای مسافرتی را بگیرند.

جایگزینها همیشه وجود دارند، اما بهراحتی نادیده گرفته میشوند، چون ممکن است بسیار متفاوت از محصول اصلی صنعت به نظر برسند. برای کسی که بهدنبال هدیه روز پدر است، کراوات و ابزارآلات برقی میتوانند جایگزین یکدیگر باشند. حتی صرفنظر کردن از خرید، خرید کالای دستدوم بهجای کالای نو، یا انجام دادن کار بهصورت شخصی و داخلیسازی خدمات نیز نوعی جایگزین محسوب میشود.

زمانی که تهدید جایگزینها بالا باشد، سودآوری صنعت آسیب میبیند. محصولات یا خدمات جایگزین با ایجاد سقف قیمتی، ظرفیت سودآوری صنعت را محدود میکنند. اگر یک صنعت نتواند از طریق عملکرد محصول، بازاریابی یا روشهای دیگر خود را از جایگزینها متمایز کند، هم سودآوری و هم اغلب ظرفیت رشد آن آسیب خواهد دید.

جایگزینها فقط در شرایط عادی سودآوری را محدود نمیکنند، بلکه در دوران رونق نیز مانع کسب سودهای فوقالعاده میشوند. برای مثال، در اقتصادهای نوظهور، رشد تقاضا برای خطوط تلفن ثابت محدود شد، زیرا بسیاری از مصرفکنندگان ترجیح دادند تلفن همراه را بهعنوان نخستین و تنها خط تلفن خود انتخاب کنند.

تهدید جایگزین زمانی بالاست که:

محصول جایگزین، نسبت قیمت به عملکرد جذابی در مقایسه با محصول صنعت ارائه دهد. هرچه ارزش نسبی جایگزین بهتر باشد، سقف سودآوری صنعت محدودتر خواهد شد. برای مثال، ارائهدهندگان سنتی خدمات تماس راه دور تلفنی از ظهور خدمات ارزانقیمت اینترنتی مانند Vonage و Skype آسیب دیدند. به همین شکل، فروشگاههای اجاره فیلم با ظهور خدمات ویدئوی درخواستی کابلی و ماهوارهای، سرویسهای آنلاین اجاره فیلم مانند Netflix و سایتهای ویدئویی اینترنتی مانند YouTube متعلق به گوگل، با چالش جدی روبهرو شدهاند.

هزینه جابهجایی خریدار به سمت جایگزین پایین باشد. برای مثال، تغییر از یک داروی برند و اختصاصی به داروی ژنریک معمولاً هزینه ناچیزی دارد. به همین دلیل، حرکت بازار به سمت داروهای ژنریک و کاهش قیمتها بسیار سریع و گسترده اتفاق میافتد.

استراتژیستها باید بهویژه نسبت به تغییرات در صنایع دیگر هوشیار باشند؛ تغییراتی که ممکن است محصولاتی را که قبلاً جایگزین محسوب نمیشدند، به جایگزینهای جذاب تبدیل کنند. برای مثال، پیشرفت در مواد پلاستیکی باعث شد پلاستیک در بسیاری از قطعات خودرو جای فولاد را بگیرد. به این ترتیب، تغییرات فناورانه یا دگرگونیهای رقابتی در کسبوکارهایی که ظاهراً ارتباطی با صنعت ندارند، میتوانند تأثیرات بزرگی بر سودآوری صنعت بگذارند.

البته تهدید جایگزینها ممکن است به نفع یک صنعت نیز تغییر کند؛ موضوعی که میتواند چشمانداز سودآوری و ظرفیت رشد آینده آن صنعت را بهبود دهد.

رقابت میان رقبای موجود

رقابت میان رقبای موجود در صنعت، شکلهای آشنای زیادی دارد؛ از جمله تخفیفهای قیمتی، معرفی محصولات جدید، کمپینهای تبلیغاتی و بهبود خدمات. شدت بالای رقابت، سودآوری صنعت را محدود میکند. میزان تأثیر رقابت بر کاهش ظرفیت سودآوری یک صنعت، نخست به شدت رقابت میان شرکتها و دوم به مبنایی که رقابت بر اساس آن انجام میشود بستگی دارد.

شدت رقابت در شرایط زیر بیشترین میزان را دارد:

رقبا زیاد باشند یا از نظر اندازه و قدرت تقریباً برابر باشند. در چنین شرایطی، رقبا بهسختی میتوانند از تصاحب مشتریان یکدیگر اجتناب کنند. همچنین وقتی رهبر مشخصی در صنعت وجود نداشته باشد، قواعد و رفتارهایی که به نفع کل صنعت است معمولاً اجرا نمیشود.

رشد صنعت کند باشد. رشد پایین معمولاً باعث شکلگیری جنگ بر سر سهم بازار میشود.

موانع خروج بالا باشد. موانع خروج، نقطه مقابل موانع ورود هستند و به دلایلی مانند داراییهای بسیار تخصصی یا وابستگی شدید مدیریت به یک کسبوکار خاص شکل میگیرند. این موانع باعث میشوند شرکتها حتی زمانی که بازدهی پایین یا منفی دارند، همچنان در بازار باقی بمانند. در نتیجه، ظرفیت مازاد همچنان حفظ میشود و سودآوری شرکتهای سالم نیز تحت فشار قرار میگیرد، زیرا شرکتهای ضعیف از بازار خارج نمیشوند.

رقبا تعهد بسیار بالایی به کسبوکار داشته باشند و بهدنبال رهبری بازار باشند؛ بهویژه زمانی که اهداف آنها فراتر از عملکرد اقتصادی در آن صنعت خاص باشد. این تعهد شدید میتواند دلایل مختلفی داشته باشد. برای مثال، شرکتهای دولتی ممکن است اهدافی مانند اشتغالزایی یا کسب اعتبار و پرستیژ را دنبال کنند. برخی واحدهای شرکتهای بزرگ نیز ممکن است صرفاً برای حفظ تصویر برند یا ارائه سبد کامل محصولات در یک صنعت حضور داشته باشند. در برخی صنایع مانند رسانه و فناوری پیشرفته، تضاد شخصیتها و رقابتهای ناشی از غرور فردی نیز رقابت را بهشدت افزایش داده و به سودآوری صنعت آسیب زده است.

شرکتها نتوانند سیگنالهای یکدیگر را بهخوبی درک کنند؛ به دلیل ناآشنایی با یکدیگر، رویکردهای متفاوت رقابتی یا اهداف متفاوت.

شدت رقابت فقط به میزان درگیری میان رقبا وابسته نیست، بلکه به مبنای رقابت نیز بستگی دارد. ابعادی که رقابت بر اساس آنها شکل میگیرد و اینکه آیا رقبا روی همان ابعاد مشابه متمرکز میشوند یا نه، تأثیر زیادی بر سودآوری دارد.

رقابت زمانی بیشترین آسیب را به سودآوری وارد میکند که صرفاً بر قیمت متمرکز شود، زیرا رقابت قیمتی مستقیماً سود را از صنعت به سمت مشتریان منتقل میکند. کاهش قیمت معمولاً بهراحتی توسط رقبا دیده و تقلید میشود و همین موضوع احتمال شکلگیری دورهای متوالی تلافی را افزایش میدهد. ادامهدار شدن رقابت قیمتی همچنین باعث میشود مشتریان کمتر به ویژگیهای محصول و کیفیت خدمات توجه کنند.

رقابت قیمتی معمولاً در شرایط زیر بیشتر رخ میدهد:

محصولات یا خدمات رقبا تقریباً یکسان باشند و هزینه جابهجایی برای خریداران پایین باشد. این وضعیت رقبا را تشویق میکند برای جذب مشتریان جدید قیمتها را کاهش دهند. سالها جنگ قیمتی در صنعت هواپیمایی نمونهای از همین شرایط است.

هزینههای ثابت بالا و هزینههای نهایی پایین باشد. این وضعیت فشار زیادی ایجاد میکند تا رقبا قیمتها را حتی پایینتر از متوسط هزینهها و نزدیک به هزینه نهایی کاهش دهند تا مشتریان بیشتری جذب کنند و در عین حال بخشی از هزینههای ثابت را پوشش دهند. بسیاری از صنایع مواد پایه مانند کاغذ و آلومینیوم با این مشکل روبهرو هستند، بهویژه زمانی که تقاضا رشد نمیکند. شرکتهای حملونقل و تحویل کالا نیز به دلیل داشتن شبکههای ثابت مسیرها که مستقل از حجم تقاضا باید فعال بمانند، با چنین فشاری مواجهاند.

برای دستیابی به بهرهوری، ظرفیت تولید باید در مقیاسهای بزرگ افزایش یابد. نیاز به توسعه ظرفیت در ابعاد بزرگ، مانند صنعت پلیوینیل کلراید، تعادل عرضه و تقاضا را برهم میزند و اغلب به دورههای طولانی و تکرارشونده مازاد ظرفیت و کاهش قیمت منجر میشود.

محصول فاسدشدنی باشد. فاسدشدنی بودن، انگیزه شدیدی برای کاهش قیمت و فروش محصول تا زمانی که هنوز ارزش دارد ایجاد میکند. تعداد بیشتری از محصولات و خدمات نسبت به آنچه معمولاً تصور میشود، فاسدشدنی هستند. همانطور که گوجهفرنگی به دلیل خراب شدن فاسدشدنی است، مدلهای کامپیوتری نیز به دلیل قدیمی شدن سریع فاسدشدنی محسوب میشوند. اطلاعات نیز ممکن است فاسدشدنی باشد، زیرا با انتشار سریع یا قدیمی شدن، ارزش خود را از دست میدهد. خدماتی مانند اقامت در هتل نیز از این جهت فاسدشدنیاند که ظرفیت استفادهنشده آنها هرگز قابل بازیابی نیست.

رقابت بر مبنای عواملی غیر از قیمت، مانند ویژگیهای محصول، خدمات پشتیبانی، سرعت تحویل یا تصویر برند، معمولاً کمتر به سودآوری آسیب میزند، زیرا ارزش بیشتری برای مشتری ایجاد میکند و میتواند از قیمتهای بالاتر پشتیبانی کند. همچنین رقابت بر سر چنین عواملی میتواند ارزش صنعت را در مقایسه با محصولات جایگزین افزایش دهد یا موانع ورود برای تازهواردان را بالا ببرد. هرچند رقابت غیرقیمتی نیز گاهی ممکن است تا حدی شدت بگیرد که سودآوری صنعت را تضعیف کند، اما احتمال آن کمتر از رقابت قیمتی است.

به همان اندازه که ابعاد رقابت اهمیت دارند، این موضوع نیز مهم است که آیا رقبا بر سر ابعاد مشابهی رقابت میکنند یا نه. زمانی که همه یا بیشتر رقبا تلاش میکنند نیازهای یکسانی را برطرف کنند یا بر ویژگیهای مشابهی رقابت کنند، نتیجه رقابتی «جمع صفر» خواهد بود. در چنین شرایطی، سود یک شرکت معمولاً به معنای زیان شرکت دیگر است و این موضوع سودآوری را کاهش میدهد. هرچند رقابت قیمتی بیشتر از رقابت غیرقیمتی در معرض تبدیل شدن به رقابت جمع صفر قرار دارد، اما اگر شرکتها بازار را بهدرستی بخشبندی کنند و پیشنهادهای ارزانقیمت خود را به گروههای متفاوتی از مشتریان ارائه دهند، این اتفاق الزاماً رخ نمیدهد.

رقابت میتواند «جمع مثبت» باشد، یعنی حتی سودآوری متوسط صنعت را افزایش دهد؛ به شرطی که هر رقیب بر پاسخگویی به نیازهای بخش متفاوتی از مشتریان تمرکز کند و ترکیب متفاوتی از قیمت، محصولات، خدمات، ویژگیها یا هویت برند را ارائه دهد. چنین رقابتی نهتنها میتواند سودآوری متوسط صنعت را افزایش دهد، بلکه باعث گسترش صنعت نیز میشود، زیرا نیازهای گروههای بیشتری از مشتریان برآورده خواهد شد. فرصت شکلگیری رقابت جمع مثبت در صنایعی که به گروههای متنوع مشتریان خدمت میکنند بیشتر است. استراتژیستها با درک دقیق ریشههای ساختاری رقابت، گاهی میتوانند اقداماتی انجام دهند که ماهیت رقابت را به سمت سازندهتر شدن سوق دهد.

عوامل، نه نیروها

ساختار صنعت، که در قدرت پنج نیروی رقابتی نمود پیدا میکند، ظرفیت سودآوری بلندمدت صنعت را تعیین میکند، زیرا مشخص میسازد ارزش اقتصادی ایجادشده در صنعت چگونه توزیع میشود؛ یعنی چه میزان از این ارزش در اختیار شرکتهای فعال در صنعت باقی میماند و چه میزان از طریق چانهزنی مشتریان و تأمینکنندگان، تهدید محصولات جایگزین یا فشار تازهواردان بالقوه محدود میشود. استراتژیست با در نظر گرفتن هر پنج نیرو، تصویر کلی ساختار صنعت را حفظ میکند و تنها روی یک عامل متمرکز نمیشود. همچنین توجه او به شرایط ساختاری معطوف میماند، نه عوامل موقتی و گذرا.

پرهیز از این اشتباه رایج بسیار مهم است که برخی ویژگیهای قابل مشاهده صنعت را با ساختار بنیادی آن اشتباه بگیریم. به مثالهای زیر توجه کنید:

نرخ رشد صنعت

یکی از اشتباهات رایج این است که تصور کنیم صنایع با رشد سریع همیشه جذاب هستند. رشد بالا معمولاً شدت رقابت را کاهش میدهد، زیرا بزرگتر شدن بازار برای همه رقبا فرصت ایجاد میکند. اما رشد سریع میتواند تأمینکنندگان را در موقعیت قدرتمندی قرار دهد و اگر همراه با موانع ورود پایین باشد، تازهواردان زیادی را جذب خواهد کرد. حتی بدون ورود بازیگران جدید نیز رشد بالا تضمینکننده سودآوری نیست، بهویژه اگر مشتریان قدرت زیادی داشته باشند یا محصولات جایگزین جذاب باشند. در واقع، برخی کسبوکارهای با رشد سریع، مانند صنعت رایانههای شخصی، در سالهای اخیر جزو کمسودترین صنایع بودهاند. تمرکز محدود بر رشد، یکی از دلایل اصلی تصمیمات استراتژیک اشتباه است.

فناوری و نوآوری

فناوری پیشرفته یا نوآوری بهتنهایی برای جذاب کردن ساختار یک صنعت کافی نیستند. صنایع ساده و کمفناوری که مشتریان آنها حساسیت کمی به قیمت دارند، هزینه جابهجایی در آنها بالاست یا به دلیل صرفهجویی ناشی از مقیاس دارای موانع ورود قدرتمند هستند، اغلب بسیار سودآورتر از صنایع جذاب و پرزرقوبرقی مانند نرمافزار و فناوریهای اینترنتیاند که تعداد زیادی رقیب را به خود جذب میکنند.

دولت

بهتر است دولت را بهعنوان «نیروی ششم» در نظر نگیریم، زیرا دخالت دولت ذاتاً نه برای سودآوری صنعت خوب است و نه بد. بهترین روش برای درک تأثیر دولت بر رقابت این است که بررسی کنیم سیاستهای مشخص دولتی چگونه بر پنج نیروی رقابتی اثر میگذارند. برای مثال، حق ثبت اختراع (Patent) موانع ورود را افزایش میدهد و در نتیجه ظرفیت سودآوری صنعت را بالا میبرد. در مقابل، سیاستهای دولتی حامی اتحادیههای کارگری ممکن است قدرت تأمینکنندگان را افزایش داده و سودآوری صنعت را کاهش دهند. همچنین قوانین ورشکستگی که به شرکتهای شکستخورده اجازه بازسازی بهجای خروج از بازار میدهند، میتوانند به ایجاد ظرفیت مازاد و تشدید رقابت منجر شوند. دولت در سطوح مختلف و از طریق سیاستهای متنوع عمل میکند و هرکدام از این سیاستها ساختار صنعت را به شکل متفاوتی تحت تأثیر قرار میدهند.

محصولات و خدمات مکمل

مکملها، محصولات یا خدماتی هستند که در کنار محصول یک صنعت استفاده میشوند. زمانی مکمل شکل میگیرد که ارزش حاصل از استفاده همزمان دو محصول، بیشتر از مجموع ارزش هرکدام بهتنهایی باشد. برای مثال، سختافزار و نرمافزار کامپیوتر زمانی ارزشمند هستند که با هم استفاده شوند و جدا از هم تقریباً بیفایدهاند.

در سالهای اخیر، پژوهشگران حوزه استراتژی نقش مکملها را برجسته کردهاند، بهویژه در صنایع فناوریمحور که این موضوع آشکارتر است. البته مکملها فقط به این صنایع محدود نمیشوند. برای مثال، ارزش یک خودرو زمانی بیشتر میشود که راننده به جایگاه سوخت، خدمات امداد جادهای و بیمه خودرو نیز دسترسی داشته باشد.

مکملها زمانی اهمیت پیدا میکنند که بر تقاضای کلی برای محصول یک صنعت اثر بگذارند. با این حال، همانند سیاستهای دولتی، مکملها نیز «نیروی ششم» تعیینکننده سودآوری صنعت نیستند، زیرا وجود مکملهای قوی لزوماً برای سودآوری صنعت خوب یا بد نیست. مکملها از طریق تأثیری که بر پنج نیروی رقابتی میگذارند، بر سودآوری اثر میگذارند.

استراتژیست باید تأثیر مثبت یا منفی مکملها را بر هر پنج نیرو بررسی کند تا بتواند اثر واقعی آنها بر سودآوری را تشخیص دهد. وجود مکملها میتواند موانع ورود را افزایش یا کاهش دهد. برای مثال، در صنعت نرمافزارهای کاربردی، زمانی که تولیدکنندگان سیستمعاملهای مکمل، بهویژه مایکروسافت، ابزارهایی برای سادهتر شدن توسعه نرمافزار فراهم کردند، موانع ورود کاهش یافت. در مقابل، نیاز به جذب تولیدکنندگان مکمل میتواند موانع ورود را افزایش دهد؛ همانطور که در صنعت کنسولهای بازی ویدئویی رخ میدهد.

وجود مکملها همچنین میتواند بر تهدید محصولات جایگزین اثر بگذارد. برای مثال، نیاز به ایستگاههای سوخت مناسب باعث میشود خودروهای سوخت جایگزین نتوانند بهراحتی جایگزین خودروهای سنتی شوند. اما مکملها گاهی فرایند جایگزینی را نیز تسهیل میکنند. برای نمونه، سرویس iTunes اپل روند جایگزینی CD با موسیقی دیجیتال را سرعت بخشید.

مکملها میتوانند بر رقابت در صنعت نیز تأثیر مثبت یا منفی داشته باشند؛ برای مثال، زمانی که هزینه جابهجایی مشتری را افزایش میدهند، رقابت را به نفع سودآوری تغییر میدهند، یا زمانی که تمایز محصولات را خنثی میکنند، رقابت را شدیدتر میکنند. تحلیل مشابهی را میتوان درباره قدرت خریداران و تأمینکنندگان نیز انجام داد. گاهی شرکتها با تغییر شرایط در صنایع مکمل به نفع خود رقابت میکنند؛ مانند زمانی که شرکت JVC، تولیدکننده دستگاههای ویدئوکاست، استودیوهای فیلمسازی را متقاعد کرد نوارهای ویدیویی خود را با استاندارد این شرکت منتشر کنند، حتی با وجود اینکه استاندارد رقیبش سونی از نظر فنی احتمالاً برتر بود.

شناسایی مکملها بخشی از وظیفه تحلیلگر است. همانند سیاستهای دولتی یا فناوریهای مهم، اهمیت استراتژیک مکملها نیز زمانی بهتر درک میشود که از زاویه پنج نیروی رقابتی به آنها نگاه کنیم.

تغییرات در ساختار صنعت

تا اینجا، نیروهای رقابتی را در یک مقطع زمانی مشخص بررسی کردیم. در عمل، ساختار صنعت معمولاً نسبتاً پایدار است و تفاوت سودآوری میان صنایع نیز در طول زمان بهطرز قابلتوجهی ماندگار باقی میماند. با این حال، ساختار صنعت دائماً در حال تغییرات تدریجی است و گاهی نیز ممکن است بهصورت ناگهانی دگرگون شود.

تغییرات ساختاری ممکن است از بیرون صنعت یا از درون آن نشأت بگیرند. این تغییرات میتوانند ظرفیت سودآوری صنعت را افزایش دهند یا کاهش دهند. منشأ آنها ممکن است تحول فناوری، تغییر نیازهای مشتریان یا رویدادهای دیگر باشد. پنج نیروی رقابتی چارچوبی فراهم میکنند که به کمک آن میتوان مهمترین تحولات صنعت را شناسایی و تأثیر آنها را بر جذابیت صنعت پیشبینی کرد.

تغییر در تهدید ورود تازهواردان

تغییر در هر یک از هفت مانع ورود که پیشتر توضیح داده شد، میتواند تهدید ورود تازهواردان را افزایش یا کاهش دهد. برای مثال، پایان اعتبار یک حق ثبت اختراع ممکن است راه را برای ورود رقبای جدید باز کند. در روزی که حق ثبت اختراع داروی کاهشدهنده کلسترول Zocor متعلق به شرکت Merck منقضی شد، سه شرکت داروسازی وارد بازار این دارو شدند. در مقابل، تنوع گسترده محصولات در صنعت بستنی بهتدریج فضای محدود فریزر فروشگاههای مواد غذایی را اشغال کرده و دسترسی تولیدکنندگان جدید بستنی به کانالهای توزیع در آمریکای شمالی و اروپا را دشوارتر کرده است.

تصمیمات استراتژیک شرکتهای پیشرو نیز اغلب تأثیر مهمی بر تهدید ورود دارند. برای مثال، از دهه 1970 خردهفروشانی مانند Wal-Mart ،Kmart و Toys “R” Us شروع به استفاده از فناوریهای جدید در حوزه خرید، توزیع و کنترل موجودی کردند؛ فناوریهایی با هزینه ثابت بالا مانند مراکز توزیع خودکار، بارکد و پایانههای فروش. این سرمایهگذاریها صرفهجویی ناشی از مقیاس را افزایش داد و ورود خردهفروشان کوچک به بازار را دشوارتر کرد؛ همچنین بقای بازیگران کوچک موجود را نیز تهدید کرد.

تغییر در قدرت تأمینکنندگان یا خریداران

با گذشت زمان و تغییر عواملی که قدرت تأمینکنندگان و خریداران را شکل میدهند، میزان نفوذ و قدرت آنها نیز افزایش یا کاهش پیدا میکند. برای مثال، در صنعت جهانی لوازم خانگی، شرکتهایی مانند Electrolux ،General Electric و Whirlpool تحت فشار تجمیع کانالهای خردهفروشی قرار گرفتهاند؛ از جمله کاهش فروشگاههای تخصصی لوازم خانگی و رشد فروشگاههای زنجیرهای بزرگی مانند Best Buy و Home Depot در ایالات متحده.

نمونه دیگر، آژانسهای مسافرتی هستند که به خطوط هوایی بهعنوان تأمینکننده اصلی وابستهاند. زمانی که اینترنت به شرکتهای هواپیمایی اجازه داد بلیتها را مستقیماً به مشتریان بفروشند، قدرت آنها برای کاهش کمیسیون آژانسها بهشکل چشمگیری افزایش یافت.

تغییر در تهدید محصولات جایگزین

رایجترین دلیل تغییر میزان تهدید محصولات جایگزین در طول زمان، پیشرفت فناوری است که یا محصولات جایگزین جدیدی ایجاد میکند یا نسبت قیمت به عملکرد را به نفع یکی از گزینهها تغییر میدهد. برای مثال، نخستین مایکروویوها بسیار بزرگ بودند و قیمتی بالاتر از 2,000 دلار داشتند؛ بنابراین جایگزین مناسبی برای فرهای سنتی محسوب نمیشدند. اما با پیشرفت فناوری، به محصولات جایگزین جدی تبدیل شدند.

حافظههای فلش کامپیوتری نیز در سالهای اخیر آنقدر پیشرفت کردهاند که به جایگزینی واقعی برای هارددیسکهای کمظرفیت تبدیل شوند. همچنین روندهای مرتبط با در دسترس بودن یا عملکرد تولیدکنندگان مکمل نیز میتواند تهدید محصولات جایگزین را تغییر دهد.

مبانی جدید رقابت

رقابت معمولاً بهمرور زمان بهطور طبیعی شدیدتر میشود. با بلوغ یک صنعت، رشد آن کاهش مییابد. رقبا با شکلگیری استانداردها و عرفهای صنعتی، گسترش فناوری و همگرایی سلیقه مشتریان، بیشازپیش شبیه یکدیگر میشوند. سودآوری صنعت کاهش پیدا میکند و رقبای ضعیفتر از بازار حذف میشوند. این الگو بارها در صنایع مختلف تکرار شده است؛ از جمله در صنعت تلویزیون، اسنوموبیل و تجهیزات مخابراتی.

با این حال، حرکت بهسوی تشدید رقابت قیمتی و سایر اشکال رقابت، سرنوشت اجتنابناپذیر همه صنایع نیست. برای مثال، در چند دهه اخیر فعالیت رقابتی گستردهای در صنعت کازینو در ایالات متحده وجود داشته، اما بخش عمده آن بهصورت رقابت «جمع مثبت» بوده که بر بازارهای خاص و بخشهای جغرافیایی جدید تمرکز داشته است؛ مانند کازینوهای رودخانهای، مجموعههای لوکس، رزروگاههای بومیان آمریکا، توسعه بینالمللی و گروههای مشتری جدید مانند خانوادهها. رقابت مستقیم و مخربی که باعث کاهش قیمتها یا افزایش پاداش برندگان شود، محدود بوده است.

ماهیت رقابت در یک صنعت همچنین میتواند با ادغامها و تملکها تغییر کند؛ زیرا این اقدامات قابلیتها و شیوههای رقابتی جدیدی وارد بازار میکنند. نوآوری فناورانه نیز میتواند رقابت را بازتعریف کند. برای مثال، در صنعت کارگزاری خردهفروشی، ظهور اینترنت هزینههای نهایی را کاهش داد و تمایز میان شرکتها را کمتر کرد؛ در نتیجه، رقابت بر سر کارمزدها و هزینهها بسیار شدیدتر از گذشته شد.

در برخی صنایع، شرکتها به ادغام و یکپارچهسازی روی میآورند نه برای بهبود هزینه و کیفیت، بلکه برای متوقف کردن رقابت شدید. با این حال، حذف رقبا استراتژی پرریسکی است. پنج نیروی رقابتی نشان میدهند که سود حاصل از حذف رقبای فعلی اغلب رقبای جدید را جذب میکند و واکنش منفی مشتریان و تأمینکنندگان را نیز بهدنبال دارد.

برای مثال، در صنعت بانکداری نیویورک، دهههای 1980 و 1990 شاهد موجی از ادغام بانکهای تجاری و پسانداز بود؛ از جمله ادغام بانکهایی مانند Manufacturers Hanover ،Chemical ،Chase و Dime Savings. اما امروز فضای بانکداری خردهفروشی در منهتن همچنان متنوع است، زیرا تازهواردانی مانند Wachovia ،Bank of America و Washington Mutual وارد بازار شدهاند.

پیامدها برای استراتژی

درک نیروهایی که رقابت در صنعت را شکل میدهند، نقطه شروع تدوین استراتژی است. هر شرکتی باید از قبل بداند میانگین سودآوری صنعتش چقدر است و این سودآوری در طول زمان چگونه تغییر کرده است. پنج نیروی رقابتی توضیح میدهند که چرا سودآوری صنعت در سطح فعلی قرار دارد. تنها پس از این درک است که یک شرکت میتواند شرایط صنعت را در استراتژی خود لحاظ کند.

این نیروها مهمترین جنبههای محیط رقابتی را آشکار میکنند. همچنین مبنایی برای ارزیابی نقاط قوت و ضعف شرکت فراهم میکنند: شرکت در برابر خریداران، تأمینکنندگان، تازهواردان، رقبا و محصولات جایگزین در چه موقعیتی قرار دارد؟ مهمتر از همه، درک ساختار صنعت مدیران را به سمت فرصتهای ثمربخش برای اقدام استراتژیک هدایت میکند؛ اقداماتی که ممکن است شامل یک یا همه موارد زیر باشند: جایگاهیابی شرکت برای مقابله بهتر با نیروهای رقابتی فعلی، پیشبینی و بهرهبرداری از تغییرات نیروها، و شکل دادن به توازن نیروها برای ایجاد ساختار صنعتی جدید که برای شرکت مطلوبتر باشد. بهترین استراتژیها معمولاً از بیش از یکی از این فرصتها استفاده میکنند.

جایگاهیابی شرکت

میتوان استراتژی را بهعنوان ساختن سپر دفاعی در برابر نیروهای رقابتی یا یافتن موقعیتی در صنعت دانست که در آن این نیروها ضعیفتر هستند. برای مثال، موقعیت شرکت Paccar در بازار کامیونهای سنگین را در نظر بگیرید.

صنعت کامیونهای سنگین از نظر ساختاری صنعت دشواری است. بسیاری از خریداران، ناوگانهای بزرگ یا شرکتهای بزرگ لیزینگ هستند که هم قدرت چانهزنی بالایی دارند و هم انگیزه زیادی برای کاهش قیمت یکی از بزرگترین خریدهای خود. بیشتر کامیونها بر اساس استانداردهای قانونی تولید میشوند و ویژگیهای مشابهی دارند؛ بنابراین رقابت قیمتی در این صنعت شدید است. سرمایهبر بودن صنعت نیز باعث میشود رقابت، بهویژه در دورههای رکود چرخهای، بسیار سنگین شود. اتحادیههای کارگری نیز قدرت قابلتوجهی بهعنوان تأمینکننده دارند. هرچند جایگزین مستقیمی برای کامیونهای هجدهچرخ وجود ندارد، اما خریداران کامیون با جایگزینهای مهمی برای خدمات حملونقل روبهرو هستند؛ مانند حمل بار از طریق راهآهن.

در چنین شرایطی، شرکت Paccar که در شهر Bellevue ایالت واشنگتن مستقر است و حدود 20 درصد بازار کامیونهای سنگین آمریکای شمالی را در اختیار دارد، تصمیم گرفته بر یک گروه خاص از مشتریان تمرکز کند: مالک-رانندگان؛ یعنی رانندگانی که مالک کامیون خود هستند و مستقیماً با شرکتهای حملونقل قرارداد میبندند یا بهعنوان پیمانکار فرعی برای شرکتهای بزرگتر کار میکنند.

این اپراتورهای کوچک، قدرت چانهزنی محدودی بهعنوان خریدار کامیون دارند. همچنین به دلیل وابستگی عاطفی و اقتصادی شدید به کامیونهای خود، حساسیت کمتری نسبت به قیمت دارند. آنها به کامیونهایشان افتخار میکنند؛ وسیلهای که بیشتر زمان خود را در آن سپری میکنند.

شرکت Paccar سرمایهگذاری سنگینی انجام داده تا مجموعهای از ویژگیها را متناسب با نیاز مالک-رانندگان توسعه دهد؛ از جمله کابینهای خواب لوکس، صندلیهای چرمی راحت، کابینهای عایق صدا و طراحی ظاهری مدرن و جذاب. در شبکه گسترده نمایندگیهای این شرکت، خریداران بالقوه با استفاده از نرمافزارهای ویژه میتوانند از میان هزاران گزینه مختلف انتخاب کنند و امضای شخصی خود را روی کامیونشان ثبت کنند. این کامیونهای سفارشی بر اساس سفارش مشتری تولید میشوند، نه برای انبار، و معمولاً طی 6 تا 8 هفته تحویل داده میشوند.

کامیونهای Paccar همچنین طراحی آیرودینامیکی دارند که مصرف سوخت را کاهش میدهد و ارزش فروش مجدد آنها نسبت به سایر کامیونها بهتر حفظ میشود. برنامه امداد جادهای شرکت و سیستم توزیع قطعات یدکی مبتنی بر فناوری اطلاعات نیز مدتزمان خارج بودن کامیون از سرویس را کاهش میدهد. همه این موارد برای مالک-رانندگان اهمیت حیاتی دارد.

مشتریان برای خرید کامیونهای Paccar حاضرند 10 درصد بیشتر پرداخت کنند و برندهای Kenworth و Peterbilt این شرکت در توقفگاههای کامیون بهعنوان نماد پرستیژ شناخته میشوند.

Paccar بهخوبی اصول جایگاهیابی شرکت در یک ساختار صنعتی مشخص را نشان میدهد. این شرکت بخشی از صنعت را پیدا کرده که در آن نیروهای رقابتی ضعیفتر هستند؛ جایی که میتواند از فشار خریداران و رقابت قیمتی فاصله بگیرد. همچنین تمام اجزای زنجیره ارزش خود را متناسب با شرایط همین بخش طراحی کرده است تا بتواند بهخوبی با نیروهای رقابتی مقابله کند. در نتیجه، Paccar طی 68 سال متوالی سودآور بوده و در بلندمدت بازده حقوق صاحبان سهام بالاتر از 20 درصد کسب کرده است.

علاوه بر آشکار کردن فرصتهای جایگاهیابی در یک صنعت موجود، چارچوب پنج نیروی رقابتی به شرکتها اجازه میدهد ورود و خروج از صنایع را نیز بهصورت دقیق تحلیل کنند. هر دو تصمیم به پاسخ دادن به یک پرسش دشوار وابستهاند: «پتانسیل این کسبوکار چیست؟»

خروج از صنعت زمانی منطقی است که ساختار صنعت ضعیف یا در حال افول باشد و شرکت هیچ چشماندازی برای دستیابی به جایگاه برتر نداشته باشد. هنگام بررسی ورود به یک صنعت جدید نیز استراتژیستهای خلاق میتوانند با استفاده از این چارچوب، صنعتی را شناسایی کنند که آینده مطلوبی دارد؛ پیش از آنکه این آینده مثبت در قیمت شرکتهای هدف برای خرید یا سرمایهگذاری منعکس شود.

تحلیل پنج نیرو همچنین ممکن است صنایعی را آشکار کند که اگرچه برای یک تازهوارد معمولی جذاب نیستند، اما شرکت موردنظر دلایل خوبی دارد که باور کند میتواند با هزینهای کمتر از رقبا از موانع ورود عبور کند یا توانایی منحصربهفردی برای مقابله با نیروهای رقابتی آن صنعت دارد.

بهرهبرداری از تغییرات صنعت

تغییرات صنعت این فرصت را ایجاد میکند که اگر استراتژیست درک عمیقی از نیروهای رقابتی و عوامل زیربنایی آنها داشته باشد، بتواند موقعیتهای استراتژیک جدید و امیدبخش را شناسایی و تصاحب کند. برای مثال، تحول صنعت موسیقی در دهه گذشته را در نظر بگیرید.

با ظهور اینترنت و توزیع دیجیتال موسیقی، برخی تحلیلگران پیشبینی کردند که هزاران شرکت موسیقی جدید شکل خواهند گرفت؛ یعنی شرکتهایی که هنرمندان را پرورش میدهند و آثار آنها را وارد بازار میکنند. به اعتقاد این تحلیلگران، اینترنت مانعی به نام توزیع را از میان برمیداشت و الگوی قدیمی سلطه 3 تا 6 شرکت بزرگ موسیقی را که از زمان اختراع فونوگراف توسط ادیسون وجود داشت، نابود میکرد. آنها تصور میکردند حذف مانع توزیع باعث ورود موج عظیمی از بازیگران جدید به صنعت موسیقی خواهد شد.

اما یک تحلیل دقیقتر نشان میداد که توزیع فیزیکی مهمترین مانع ورود نبود. در واقع، موانع اصلی به مزیتهای دیگری مربوط میشد که شرکتهای بزرگ موسیقی در اختیار داشتند.

این شرکتهای بزرگ میتوانستند ریسک سرمایهگذاری روی هنرمندان جدید را میان پروژههای متعدد تقسیم کنند و اثر شکستهای اجتنابناپذیر را کاهش دهند. مهمتر از آن، آنها در جلب توجه بازار و شناساندن هنرمندان جدید مزیت قابلتوجهی داشتند. برای این کار میتوانستند در ازای تبلیغ هنرمندان تازهکار، دسترسی ایستگاههای رادیویی و فروشگاههای موسیقی را به هنرمندان مشهور تضمین کنند. شرکتهای تازهوارد تقریباً نمیتوانستند با چنین امکانی رقابت کنند. در نتیجه، شرکتهای بزرگ موسیقی موقعیت خود را حفظ کردند و تعداد شرکتهای جدید موسیقی بسیار محدود باقی ماند.

البته این به آن معنا نیست که توزیع دیجیتال ساختار صنعت موسیقی را بدون تغییر گذاشت. دانلود غیرقانونی موسیقی به یک کالای جایگزین قدرتمند، هرچند غیرقانونی، تبدیل شد. شرکتهای موسیقی سالها تلاش کردند خودشان پلتفرمهای فنی توزیع دیجیتال ایجاد کنند، اما شرکتهای بزرگ تمایلی نداشتند موسیقی خود را از طریق پلتفرمی عرضه کنند که متعلق به یکی از رقبایشان باشد.

در این خلأ، شرکت Apple با فروشگاه موسیقی iTunes وارد شد؛ سرویسی که در سال 2003 برای پشتیبانی از پخشکننده موسیقی iPod راهاندازی شد. شرکتهای بزرگ موسیقی با اجازه دادن به شکلگیری این دروازهبان قدرتمند جدید، عملاً ساختار صنعت را به ضرر خود تغییر دادند. تعداد شرکتهای بزرگ موسیقی نیز در نتیجه تلاش برای سازگاری با پدیده دیجیتال، از 6 شرکت در سال 1997 به 4 شرکت کاهش یافت.

زمانی که ساختار صنعت در حال تغییر است، موقعیتهای رقابتی جدید و امیدبخشی پدیدار میشوند. تغییرات ساختاری، نیازهای تازه و روشهای جدیدی برای پاسخگویی به نیازهای موجود ایجاد میکنند. رهبران تثبیتشده بازار ممکن است این فرصتها را نادیده بگیرند یا به دلیل وابستگی به استراتژیهای گذشته نتوانند آنها را دنبال کنند. در چنین شرایطی، شرکتهای کوچکتر صنعت میتوانند از این تغییرات بهره ببرند، یا حتی این خلأ توسط تازهواردان بازار پر شود.

شکلدهی به ساختار صنعت

زمانی که یک شرکت از تغییرات ساختاری صنعت بهرهبرداری میکند، در واقع در حال شناسایی و واکنش به تغییراتی اجتنابناپذیر است. اما شرکتها فقط واکنش نشان نمیدهند؛ آنها توانایی شکل دادن به ساختار صنعت را نیز دارند. یک شرکت میتواند صنعت خود را به سمت شیوههای جدید رقابت هدایت کند؛ شیوههایی که پنج نیروی رقابتی را به نفع صنعت تغییر میدهند.

در فرایند بازطراحی ساختار صنعت، شرکت معمولاً میخواهد رقبا نیز از آن پیروی کنند تا کل صنعت دگرگون شود. هرچند بسیاری از بازیگران صنعت ممکن است از این تغییرات سود ببرند، اما شرکتی که آغازگر تحول بوده است معمولاً بیشترین منفعت را کسب میکند؛ بهویژه اگر بتواند رقابت را به سمتی هدایت کند که در آن مزیت برتری دارد.

ساختار یک صنعت را میتوان به دو شکل تغییر داد: یا با بازتوزیع سودآوری به نفع شرکتهای حاضر در صنعت، یا با افزایش کل حجم سود موجود در صنعت.

بازتوزیع سودآوری به این معناست که سهم بیشتری از سود صنعت نصیب شرکتهای فعال در آن شود، نه تأمینکنندگان، مشتریان، محصولات جایگزین یا تازهواردان احتمالی. در مقابل، افزایش کل حجم سود صنعت به معنای بزرگتر کردن کل ارزش اقتصادی ایجادشده در صنعت است؛ بهطوری که رقبا، خریداران و تأمینکنندگان همگی بتوانند از آن بهرهمند شوند.

بازتوزیع سودآوری. برای اینکه شرکتهای حاضر در صنعت سهم بیشتری از سود را به دست آورند، ابتدا باید مشخص شود کدام نیرو یا نیروهای رقابتی در حال حاضر سودآوری صنعت را محدود میکنند و سپس برای اصلاح آنها اقدام شود.

یک شرکت بالقوه میتواند روی همه نیروهای رقابتی اثر بگذارد. هدف استراتژیست در اینجا کاهش سهم سودی است که به تأمینکنندگان، مشتریان و محصولات جایگزین منتقل میشود یا برای جلوگیری از ورود تازهواردان قربانی میشود.

برای مثال، جهت خنثی کردن قدرت تأمینکنندگان، شرکت میتواند مشخصات قطعات را استاندارد کند تا جابهجایی میان تأمینکنندگان مختلف آسانتر شود. همچنین میتواند تأمینکنندگان بیشتری ایجاد کند یا فناوری خود را بهگونهای تغییر دهد که وابستگی به یک گروه تأمینکننده قدرتمند از بین برود.

برای مقابله با قدرت مشتریان نیز شرکتها میتوانند خدماتی ارائه دهند که هزینه تغییر تأمینکننده را برای خریداران افزایش دهد یا مسیرهای جایگزینی برای دسترسی به مشتریان پیدا کنند تا قدرت کانالهای توزیع کاهش یابد.

برای کاهش رقابت قیمتی مخرب، شرکتها میتوانند مانند شرکتهای داروسازی سرمایهگذاری بیشتری روی محصولات منحصربهفرد انجام دهند یا خدمات پشتیبانی خود را گسترش دهند.

برای ترساندن تازهواردان نیز شرکتهای حاضر در صنعت میتوانند هزینههای ثابت رقابت را بالا ببرند؛ برای مثال با افزایش شدید هزینههای تحقیقوتوسعه یا بازاریابی.

همچنین برای محدود کردن تهدید محصولات جایگزین، شرکتها میتوانند با ارائه ویژگیهای جدید یا دسترسی آسانتر به محصول، ارزش بیشتری برای مشتری ایجاد کنند. برای نمونه، زمانی که تولیدکنندگان نوشابه دستگاههای فروش خودکار و کانالهای فروش در فروشگاههای کوچک را معرفی کردند، دسترسی به نوشابهها را نسبت به سایر نوشیدنیها بهطور چشمگیری افزایش دادند.

شرکت Sysco، بزرگترین توزیعکننده خدمات غذایی در آمریکای شمالی، نمونه جالبی از این است که چگونه یک رهبر صنعت میتواند ساختار یک صنعت را به شکل مثبتی تغییر دهد.

توزیعکنندگان خدمات غذایی، مواد غذایی و اقلام مرتبط را از کشاورزان و تولیدکنندگان مواد غذایی خریداری میکنند و سپس آنها را انبار کرده و به رستورانها، بیمارستانها، سلفسرویس شرکتها، مدارس و دیگر مؤسسات خدمات غذایی تحویل میدهند.

از آنجا که موانع ورود به این صنعت پایین بوده، صنعت توزیع خدمات غذایی در طول تاریخ بسیار پراکنده بوده و تعداد زیادی رقیب محلی در آن فعالیت کردهاند. اگرچه رقبا تلاش میکنند روابط نزدیکی با مشتریان ایجاد کنند، اما خریداران نسبت به قیمت حساس هستند؛ زیرا مواد غذایی بخش بزرگی از هزینههای آنها را تشکیل میدهد.

خریداران همچنین میتوانند بهجای استفاده از توزیعکنندگان، مستقیماً از تولیدکنندگان خرید کنند یا از خردهفروشیها تأمین نیاز کنند. به همین دلیل، محصولات جایگزین نیز تهدید مهمی محسوب میشوند.

تأمینکنندگان نیز قدرت چانهزنی بالایی دارند؛ زیرا بسیاری از آنها شرکتهای بزرگی با برندهای شناختهشده هستند که آشپزها و مصرفکنندگان نهایی آنها را بهخوبی میشناسند. در نتیجه، میانگین سودآوری این صنعت در سطح نسبتاً پایینی باقی مانده است.

شرکت Sysco دریافت که با توجه به اندازه بزرگ و پوشش سراسری خود، میتواند این وضعیت را تغییر دهد. این شرکت پیشگام معرفی برندهای اختصاصی توزیعکنندگان شد؛ برندهایی با مشخصاتی که متناسب با بازار خدمات غذایی طراحی شده بودند و به این ترتیب قدرت تأمینکنندگان را کاهش دادند.

Sysco همچنین روی خدمات ارزشافزوده برای مشتریان تمرکز کرد؛ خدماتی مانند ارائه اعتبار، برنامهریزی منو و مدیریت موجودی. این اقدامات باعث شد مبنای رقابت از صرفاً قیمت فاصله بگیرد.

این حرکتها، همراه با سرمایهگذاری گستردهتر در فناوری اطلاعات و مراکز توزیع منطقهای، موانع ورود برای تازهواردان را بهشدت افزایش داد و در عین حال جذابیت گزینههای جایگزین را کاهش داد. جای تعجب نیست که صنعت بهتدریج وارد مسیر ادغام شده و به نظر میرسد سودآوری آن نیز در حال افزایش است.

رهبران صنعت مسئولیت ویژهای در بهبود ساختار صنعت دارند. انجام این کار معمولاً به منابعی نیاز دارد که فقط بازیگران بزرگ در اختیار دارند. علاوه بر این، بهبود ساختار صنعت نوعی «کالای عمومی» محسوب میشود؛ زیرا نه فقط شرکت آغازکننده، بلکه همه شرکتهای صنعت از آن سود میبرند.

در بسیاری از موارد، سرمایهگذاری برای منفعت جمعی بیش از هر شرکت دیگری به نفع رهبر صنعت است؛ زیرا معمولاً بیشترین منفعت نصیب او میشود. در واقع، بهبود کل صنعت ممکن است سودآورترین فرصت استراتژیک یک رهبر بازار باشد؛ بخشی از دلیل آن این است که تلاش برای افزایش بیشتر سهم بازار معمولاً واکنش شدید رقبا، مشتریان و حتی تأمینکنندگان را برمیانگیزد.

البته شکلدهی به ساختار صنعت یک جنبه منفی مهم هم دارد که باید بهخوبی درک شود. تغییرات نادرست در جایگاه رقابتی و شیوههای عملیاتی میتوانند ساختار صنعت را تضعیف کنند.

مدیرانی که تحت فشار افزایش سهم بازار قرار دارند یا بیشازحد شیفته نوآوری هستند، ممکن است ناخواسته نوع جدیدی از رقابت را ایجاد کنند که هیچیک از شرکتهای موجود توان پیروزی در آن را نداشته باشند.

بنابراین، زمانی که استراتژیستها برای تقویت مزیت رقابتی شرکت خود اقدام میکنند، باید از خود بپرسند آیا در حال ایجاد پویاییهایی هستند که در بلندمدت ساختار صنعت را تضعیف خواهد کرد یا نه.

برای مثال، در سالهای ابتدایی صنعت رایانههای شخصی، IBM تلاش کرد عقبماندگی خود را با ارائه معماری باز جبران کند؛ معماریای که قرار بود استاندارد صنعت شود و تولیدکنندگان مکمل نرمافزارها و تجهیزات جانبی را جذب کند.

اما در این فرایند، مالکیت اجزای حیاتی رایانه شخصی یعنی سیستمعامل و ریزپردازنده را به Microsoft و Intel واگذار کرد. IBM با استانداردسازی رایانههای شخصی، رقابت مبتنی بر قیمت را تشدید کرد و قدرت را به سمت تأمینکنندگان سوق داد.

در نتیجه، IBM بهطور موقت به شرکت مسلط صنعتی تبدیل شد که ساختاری ذاتاً کمسود و نامطلوب داشت.

تعریف صنعت مرتبط

تعریف صنعتی که رقابت واقعاً در آن رخ میدهد، برای انجام تحلیل دقیق صنعت اهمیت زیادی دارد؛ همانطور که برای تدوین استراتژی و تعیین مرزهای واحدهای کسبوکار نیز حیاتی است. بسیاری از اشتباهات استراتژیک از تعریف نادرست صنعت ناشی میشوند؛ یعنی زمانی که صنعت بیشازحد گسترده یا بیشازحد محدود تعریف شود.

تعریف بیشازحد گسترده صنعت، تفاوتهای مهم میان محصولات، مشتریان یا مناطق جغرافیایی را پنهان میکند؛ تفاوتهایی که برای رقابت، جایگاهیابی استراتژیک و سودآوری اهمیت دارند. از سوی دیگر، تعریف بیشازحد محدود صنعت باعث میشود شباهتها و ارتباطات میان محصولات یا بازارهای جغرافیایی مرتبط نادیده گرفته شوند؛ ارتباطاتی که برای ایجاد مزیت رقابتی حیاتی هستند. همچنین استراتژیستها باید نسبت به احتمال تغییر مرزهای صنعت نیز حساس باشند.

مرزهای یک صنعت از دو بُعد اصلی تشکیل میشوند. نخست، دامنه محصولات یا خدمات است. برای مثال، آیا روغن موتور مورد استفاده در خودروها بخشی از همان صنعتی است که روغن موتور مورد استفاده در کامیونهای سنگین و موتورهای ثابت در آن قرار دارد، یا اینها صنایع متفاوتی هستند؟

بُعد دوم، دامنه جغرافیایی است. بیشتر صنایع در نقاط مختلف جهان حضور دارند. اما آیا رقابت در هر کشور یا ایالت بهصورت مستقل شکل میگیرد، یا رقابت ماهیتی ملی دارد؟ آیا رقابت در سطح مناطقی مانند اروپا یا آمریکای شمالی رخ میدهد، یا با یک صنعت جهانی واحد روبهرو هستیم؟

پنج نیروی رقابتی ابزار اصلی برای پاسخ دادن به این پرسشها هستند. اگر ساختار صنعت برای دو محصول یکسان یا بسیار مشابه باشد، یعنی خریداران، تأمینکنندگان، موانع ورود و سایر عوامل مشابه باشند، بهتر است این محصولات بخشی از یک صنعت در نظر گرفته شوند. اما اگر ساختار صنعت تفاوت چشمگیری داشته باشد، احتمالاً باید آنها را صنایع جداگانه دانست.

برای مثال، در صنعت روانکنندهها، روغن مورد استفاده در خودروها ممکن است مشابه یا حتی کاملاً یکسان با روغن مورد استفاده در کامیونها باشد، اما شباهتها تقریباً در همین نقطه پایان مییابد.

روغن موتور خودرو از طریق کانالهای توزیع متعدد و اغلب قدرتمند، با تبلیغات گسترده، به مشتریانی پراکنده و معمولاً کمتخصص فروخته میشود. این محصولات در بستهبندیهای کوچک عرضه میشوند و هزینههای لجستیکی بالاست؛ بنابراین تولید محلی اهمیت زیادی دارد.

در مقابل، روانکنندههای مورد استفاده در کامیونها و تجهیزات تولید برق به مشتریانی کاملاً متفاوت و از طریق زنجیره تأمین متفاوت فروخته میشوند. در نتیجه، ساختار صنعت از نظر قدرت خریداران، موانع ورود و سایر عوامل تفاوت اساسی دارد.

بنابراین، روغن موتور خودرو صنعتی متمایز از روغن مورد استفاده در کامیونها و موتورهای ثابت محسوب میشود. سودآوری این دو صنعت متفاوت خواهد بود و شرکتهای فعال در حوزه روانکنندهها باید برای هرکدام استراتژی جداگانهای داشته باشند.

تفاوت در پنج نیروی رقابتی همچنین دامنه جغرافیایی رقابت را مشخص میکند. اگر ساختار صنعت در همه کشورها مشابه باشد، یعنی رقبا، خریداران و سایر نیروها وضعیت یکسانی داشته باشند، میتوان فرض کرد که رقابت ماهیتی جهانی دارد و تحلیل پنج نیرو باید از منظر جهانی انجام شود. در چنین شرایطی، یک استراتژی جهانی واحد موردنیاز است.

اما اگر ساختار صنعت در مناطق جغرافیایی مختلف تفاوت زیادی داشته باشد، هر منطقه ممکن است در واقع یک صنعت مستقل محسوب شود. در غیر این صورت، رقابت این تفاوتها را از میان میبرد. در چنین وضعیتی، تحلیل پنج نیرو در هر منطقه، سودآوری همان منطقه را تعیین خواهد کرد.

میزان تفاوت در پنج نیروی رقابتی میان محصولات مرتبط یا مناطق جغرافیایی مختلف، موضوعی تدریجی و نسبی است؛ به همین دلیل تعریف صنعت اغلب به قضاوت تحلیلی نیاز دارد.

یک قاعده سرانگشتی این است که اگر تفاوتها در یکی از نیروها بسیار زیاد باشد و این تفاوتها در بیش از یک نیرو مشاهده شود، احتمالاً با صنایع متمایزی روبهرو هستیم.

خوشبختانه حتی اگر مرزهای صنعت بهاشتباه ترسیم شوند، تحلیل دقیق پنج نیرو معمولاً تهدیدهای مهم رقابتی را آشکار میکند. برای مثال، محصول مرتبطی که از تعریف صنعت حذف شده باشد، احتمالاً در قالب «محصول جایگزین» ظاهر خواهد شد، یا رقبایی که نادیده گرفته شدهاند بهعنوان «تازهواردان بالقوه» شناسایی خواهند شد.

در عین حال، تحلیل پنج نیرو میتواند تفاوتهای عمده در صنایع بیشازحد گسترده را نیز آشکار کند؛ تفاوتهایی که نشان میدهند باید مرزهای صنعت یا استراتژیها بازنگری شوند.

گسترش کل سود صنعت. زمانی که تقاضای کلی بازار رشد میکند، سطح کیفیت صنعت افزایش مییابد، هزینههای ذاتی کاهش پیدا میکند یا اتلاف منابع از بین میرود، کل «کیک سود» صنعت بزرگتر میشود. در چنین شرایطی، مجموع ارزشی که میان رقبا، تأمینکنندگان و خریداران تقسیم میشود افزایش مییابد.

برای مثال، زمانی که کانالهای توزیع رقابتیتر میشوند یا صنعتی موفق میشود مشتریان پنهانی را کشف کند که پیشتر از محصولات آن استفاده نمیکردند، کل حجم سود صنعت افزایش پیدا میکند.

زمانی که تولیدکنندگان نوشابه شبکه مستقل بطریسازی خود را بازطراحی و کارآمدتر کردند، هم شرکتهای تولیدکننده نوشابه و هم شرکتهای بطریسازی سود بردند.

ارزش کلی صنعت همچنین میتواند زمانی افزایش یابد که شرکتها بهصورت همکاریمحور با تأمینکنندگان خود کار کنند تا هماهنگی بیشتری ایجاد شود و هزینههای غیرضروری در زنجیره تأمین کاهش یابد. این موضوع ساختار هزینه ذاتی صنعت را پایین میآورد و امکان سود بیشتر، افزایش تقاضا از طریق کاهش قیمت، یا هر دو را فراهم میکند.

همچنین توافق بر سر استانداردهای کیفیت میتواند سطح کیفیت و خدمات کل صنعت را ارتقا دهد و در نتیجه قیمتها را افزایش دهد؛ اتفاقی که به نفع رقبا، تأمینکنندگان و مشتریان خواهد بود.

مراحل رایج در تحلیل صنعت

تعریف صنعت مرتبط:

چه محصولاتی در این صنعت قرار میگیرند؟ کدام محصولات بخشی از صنعت دیگری محسوب میشوند؟

دامنه جغرافیایی رقابت چیست؟

شناسایی بازیگران صنعت و در صورت نیاز دستهبندی آنها:

چه کسانی هستند:

خریداران و گروههای مختلف خریداران؟

تأمینکنندگان و گروههای مختلف تأمینکنندگان؟

رقبا؟

محصولات یا خدمات جایگزین؟

تازهواردان بالقوه؟

عوامل زیربنایی هر نیروی رقابتی را ارزیابی کنید تا مشخص شود کدام نیروها قوی و کدام ضعیف هستند و دلیل آن چیست.

ساختار کلی صنعت را مشخص کنید و سازگاری تحلیل را بررسی کنید:

چرا سطح سودآوری صنعت در وضعیت فعلی قرار دارد؟

کدام نیروها بیشترین تأثیر را بر سودآوری دارند؟

آیا تحلیل صنعت با سودآوری واقعی و بلندمدت صنعت همخوانی دارد؟

آیا شرکتهای سودآورتر در برابر پنج نیروی رقابتی جایگاه بهتری دارند؟

تغییرات اخیر و تغییرات احتمالی آینده در هر یک از نیروها را، چه مثبت و چه منفی، تحلیل کنید.

عواملی از ساختار صنعت را شناسایی کنید که ممکن است توسط رقبا، تازهواردان یا شرکت شما تحت تأثیر قرار گیرند.

گسترش کل سود صنعت فرصتهای برد-بردی برای چندین بازیگر صنعت ایجاد میکند. این کار همچنین میتواند خطر رقابت مخربی را که زمانی شکل میگیرد که شرکتهای حاضر در صنعت سعی میکنند قدرت چانهزنی را به نفع خود تغییر دهند یا سهم بازار بیشتری تصاحب کنند، کاهش دهد.

با این حال، بزرگتر شدن «کیک سود» از اهمیت ساختار صنعت کم نمیکند. اینکه این سود گستردهتر چگونه میان بازیگران تقسیم شود، در نهایت همچنان توسط پنج نیروی رقابتی تعیین خواهد شد.

موفقترین شرکتها آنهایی هستند که کل سود صنعت را به شیوهای گسترش میدهند که بتوانند سهمی نامتناسب و بزرگتر از مزایای ایجادشده به دست آورند.

تعریف صنعت

پنج نیروی رقابتی همچنین کلید تعریف صنعت یا صنایعی هستند که شرکت در آنها رقابت میکند. تعیین صحیح مرزهای صنعت، یعنی مشخص کردن دقیق عرصهای که رقابت واقعاً در آن رخ میدهد، به روشن شدن عوامل سودآوری و انتخاب واحد مناسب برای تدوین استراتژی کمک میکند.

یک شرکت باید برای هر صنعت متمایز، استراتژی جداگانهای داشته باشد. اشتباه رقبا در تعریف صنعت میتواند فرصتهایی برای ایجاد جایگاههای استراتژیک برتر فراهم کند. (به بخش «تعریف صنعت مرتبط» مراجعه کنید.)

رقابت و ارزش

نیروهای رقابتی، محرکهای اصلی رقابت در صنعت را آشکار میکنند. استراتژیستی که درک میکند رقابت بسیار فراتر از رقبای فعلی است، تهدیدهای رقابتی گستردهتری را شناسایی خواهد کرد و آمادگی بیشتری برای مقابله با آنها خواهد داشت.

در عین حال، نگاه جامع به ساختار یک صنعت میتواند فرصتهای جدیدی را آشکار کند؛ تفاوتهایی میان مشتریان، تأمینکنندگان، محصولات جایگزین، تازهواردان بالقوه و رقبا که میتوانند مبنای استراتژیهای متمایز و عملکرد برتر باشند.

در دنیایی با رقابت بازتر و تغییرات مداوم، داشتن نگاه ساختاری به رقابت بیش از هر زمان دیگری اهمیت پیدا کرده است.

اشتباهات رایج

هنگام انجام تحلیل، از اشتباهات رایج زیر پرهیز کنید:

تعریف بیشازحد گسترده یا بیشازحد محدود صنعت.

تهیه فهرستهای سطحی بهجای انجام تحلیل عمیق و دقیق.

توجه یکسان به همه نیروها بهجای تمرکز عمیق بر مهمترین نیروها.

اشتباه گرفتن معلول (مانند حساسیت قیمتی) با علت اصلی آن (مانند اقتصاد خریدار).

استفاده از تحلیل ایستا که روندهای صنعت را نادیده میگیرد.

اشتباه گرفتن تغییرات چرخهای یا موقتی با تغییرات واقعی ساختاری.

استفاده از این چارچوب فقط برای اعلام جذاب یا غیرجذاب بودن صنعت، بهجای استفاده از آن برای هدایت تصمیمهای استراتژیک.

درک ساختار صنعت برای سرمایهگذاران به همان اندازه مدیران اهمیت دارد. پنج نیروی رقابتی نشان میدهند که آیا یک صنعت واقعاً جذاب است یا نه و به سرمایهگذاران کمک میکنند پیش از آنکه تغییرات مثبت یا منفی ساختار صنعت آشکار شوند، آنها را پیشبینی کنند.

این چارچوب تفاوت میان نوسانهای کوتاهمدت و تغییرات ساختاری واقعی را مشخص میکند و به سرمایهگذاران اجازه میدهد از بدبینی یا خوشبینی بیشازحد بازار بهره ببرند.

همچنین شرکتهایی که استراتژی آنها ظرفیت تغییر ساختار صنعت را دارد، بسیار واضحتر شناسایی میشوند. این نوع نگاه عمیقتر به رقابت، نسبت به پیشبینیهای مالی و تعمیم روندها که امروز بر تحلیل سرمایهگذاری غالب هستند، راه بسیار قدرتمندتری برای دستیابی به موفقیت واقعی در سرمایهگذاری است.

اگر مدیران و سرمایهگذاران هر دو به رقابت از این زاویه نگاه کنند، بازارهای سرمایه به نیرویی بسیار مؤثرتر برای موفقیت شرکتها و رشد اقتصادی تبدیل خواهند شد.

در آن صورت، مدیران و سرمایهگذاران هر دو بر همان عوامل بنیادی تمرکز خواهند کرد که سودآوری پایدار را شکل میدهند. گفتوگو میان سرمایهگذاران و مدیران نیز بهجای تمرکز بر مسائل موقتی، بر عوامل ساختاری متمرکز خواهد شد.

تصور کنید اگر تمام انرژیای که صرف «راضی نگه داشتن والاستریت» میشود، به سمت عواملی هدایت شود که واقعاً ارزش اقتصادی خلق میکنند، عملکرد شرکتها و حتی کل اقتصاد تا چه اندازه بهبود خواهد یافت.

برای ثبت دیدگاه وارد حساب کاربری خود شوید.