برداشت شما از «سرمایهداری ذینفعان» چیست؟ (HBR)

این مقاله در مجله کسب و کار هاروارد منتشر شده که منبعی معتبر و ارزشمند در حوزه کسب و کار است.

نویسنده: Lynn S. Paine

ترجمه شده توسط تیم گیت (Git.ir)

خلاصه ایده

- بینش

سرمایهداری ذینفعان میتواند اشکال مختلفی داشته باشد، اما تعداد کمی از رهبران میان این اشکال تمایز قائل میشوند.

- چالش

ناتوانی رهبران سازمانی در ایجاد درک مشترک از نوع رویکردی که اتخاذ کردهاند، باعث سردرگمی و اختلافنظر میشود.

- پاسخ

برای کاهش ریسک این ناهماهنگی، رهبران باید بهروشنی مشخص کنند که کدام نسخه از سرمایهداری ذینفعان را دنبال میکنند و اجرای آن چه الزامات و تعهداتی دارد. این مقاله چهار نوع اصلی از این رویکرد را معرفی میکند.

در چند سال گذشته، شاهد موج گستردهای از مقالات و بیانیهها بودهایم که از ظهور نوعی جدید و فراگیرتر از سرمایهداری سخن میگویند که اغلب «سرمایهداری ذینفعان» نامیده میشود. این رویکرد وعده میدهد که شرکتها را تقویت کند، نتایج بهتری برای گروههای ذینفع ایجاد کند، بازده بهتری برای سهامداران بلندمدت فراهم آورد و در نهایت اقتصاد و جامعه را بهطور کلی بهبود بخشد. در راستای این دیدگاه جدید، از هیئتمدیرهها و رهبران کسبوکار خواسته شده است که بهجای رویکرد سنتی مبتنی بر سهامدار، رویکردی چندذینفعی در حاکمیت شرکتی اتخاذ کنند.

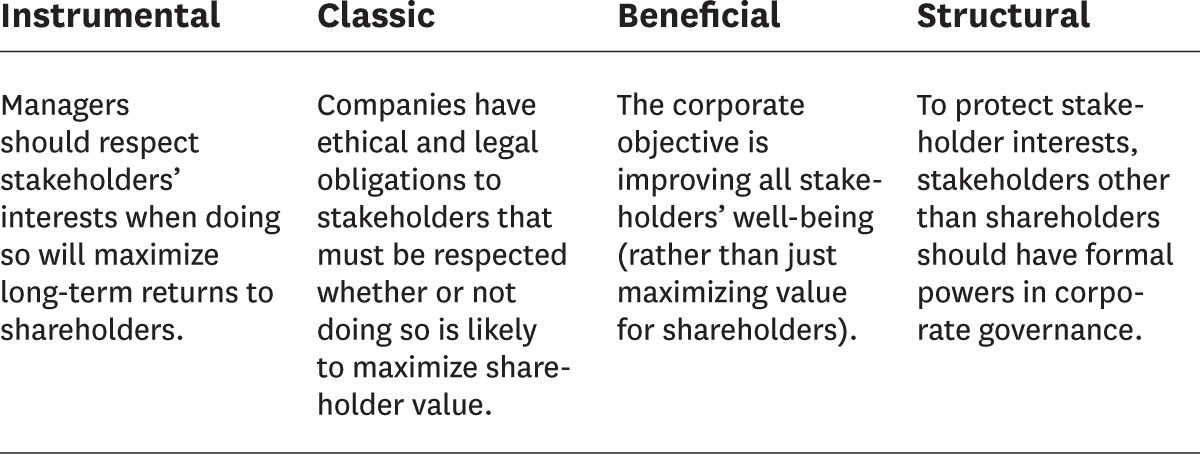

در گفتگو با صدها عضو هیئتمدیره، مدیر اجرایی، سرمایهگذار، متخصص حاکمیت شرکتی و دانشگاهی طی سالهای گذشته، متوجه شدم که درکهای بسیار متفاوتی از سرمایهداری ذینفعان وجود دارد. نادیده گرفتن این تفاوتها منبع بسیاری از سردرگمیها و اختلافنظرها درون شرکتها و در بحثهای عمومی بوده است. بحثهای اخیر پیرامون سرمایهگذاریهای زیستمحیطی، اجتماعی و حاکمیتی نمونهای روشن از این وضعیت است. در این مقاله چهار نوع از سرمایهداری ذینفعان را معرفی میکنم: ابزاری، کلاسیک، سودمند و ساختاری؛ که هرکدام نشاندهنده سطوح متفاوتی از تعهد به منافع ذینفعان هستند و بر مبانی کاملاً متفاوتی استوارند.

چهار نسخه از سرمایهداری ذینفعان

حامیان رویکرد ذینفعمحور، مواضع متفاوتی درباره میزان و مبنای تعهد خود نسبت به ذینفعان غیرسهامدار دارند. طیف زیر این تعهدات را از ضعیفترین تا قویترین توضیح میدهد.

با توجه به اینکه شرکتهای بیشتری به سمت سرمایهداری ذینفعان حرکت میکنند، ضروری است که رهبران سازمانی درک مشترکی از آنچه دقیقاً در حال پذیرش آن هستند داشته باشند. اعلام تعهد به همه ذینفعان، بدون شفافیت درباره معنای واقعی آن، مدیران و اعضای هیئتمدیره را در موقعیت تعارض قرار میدهد؛ بهویژه زمانی که تصمیمهایی نیازمند ایجاد توازن میان منافع متفاوت ذینفعان باشند که این وضعیت اجتنابناپذیر است. همچنین این ابهام میتواند انتظاراتی در میان ذینفعان ایجاد کند که در صورت برآورده نشدن، منجر به بدبینی، بیگانگی و بیاعتمادی خواهد شد؛ درست بر خلاف هدفی که اکثر حامیان این رویکرد دنبال میکنند. در این میان، سهامداران نیز با این پرسش مواجه میشوند که این ایدئولوژی جدید چه معنایی برای آنها دارد. هدف این مقاله آن است که بهعنوان راهنمایی برای رهبران کسبوکار عمل کند تا تعریف دقیقتری از سرمایهداری ذینفعان ارائه دهند و ریسک چنین پیامدهای منفی را کاهش دهند.

ذینفعگرایی ابزاری: بیشینهسازی ارزش بلندمدت سهامداران

این نسخه از سرمایهداری ذینفعان بر این باور است که در نظر گرفتن منافع همه ذینفعان میتواند در نهایت به بیشینهسازی بازده برای سهامداران کمک کند، زیرا نحوه رفتار یک شرکت با ذینفعان غیرسهامدار میتواند بر ارزش سهامداران تأثیر بگذارد. سرمایهگذاری بر سایر ذینفعان ممکن است در کوتاهمدت ارزش سهامداران را کاهش دهد، اما در آینده به نفع آنها تمام شود. در مقابل، نادیده گرفتن سایر ذینفعان ممکن است در کوتاهمدت به سود سهامداران باشد، اما در بلندمدت به آنها آسیب بزند. بنابراین حتی رهبران شرکتی که تنها هدفشان بیشینهسازی ارزش برای سهامداران است نیز باید منافع سایر ذینفعان را در نظر بگیرند.

به نظر میرسد این دیدگاه، برداشت غالب از سرمایهداری ذینفعان در بخش بزرگی از جامعه سرمایهگذاری امروز باشد. بیانیههای اخیر مدیران سه شرکت بزرگ مدیریت دارایی در ایالات متحده یعنی BlackRock، Vanguard و State Street Global Advisors نیز این رویکرد را منعکس میکند. لری فینک، رئیس و مدیرعامل BlackRock، در نامه سال 2021 خود به مدیران عامل نوشت: «هرچه شرکت شما بتواند هدف خود را در ایجاد ارزش برای مشتریان، کارکنان و جوامع بهتر نشان دهد، توانایی بیشتری برای رقابت و ارائه سود پایدار و بلندمدت برای سهامداران خواهد داشت.»

این دیدگاه به این نکته اذعان دارد که اقدامات امروز پیامدهایی برای آینده دارند و منافع ذینفعان مختلف اغلب به یکدیگر وابستهاند. برای مثال، سرمایهگذاری در توسعه کارکنان را در نظر بگیرید. اختصاص زمان به نیروهای فروش برای یادگیری مهارتهای جدید ممکن است فروش همان فصل را کاهش دهد و برخی سهامداران را ناامید کند و حتی به قیمت سهام آسیب بزند. اما در آینده به احتمال زیاد باعث افزایش فروش و رشد میشود و ارزش بیشتری برای سهامداران ایجاد میکند. بر همین اساس، صرفنظر کردن از چنین سرمایهگذاریای ممکن است در کوتاهمدت سودآوری را افزایش دهد، اما در بلندمدت با کاهش مهارتها، ناکارآمدی عملیاتی و افت فروش، به کاهش ارزش سهامداران منجر خواهد شد.

رویکرد ابزاری به ذینفعان به هیچوجه اصل تقدم سهامدار را به چالش نمیکشد و کاملاً با چهار اصل اساسی آن سازگار است: در نظر گرفتن بیشینهسازی ارزش سهامداران بهعنوان هدف اصلی شرکت، اولویت دادن به پاسخگویی به سهامداران نسبت به سایر ذینفعان، تابع کردن ترجیحات سایر ذینفعان در برابر ترجیحات سهامداران و اعطای حق انحصاری رأی به سهامداران در موضوعات حاکمیتی. این رویکرد تنها در دو جنبه با سرمایهداری سنتی مبتنی بر سهامدار تفاوت دارد: توجه صریح به منافع سایر ذینفعان و ارزیابی ارزش سهامداران در یک بازه زمانی بلندمدتتر.

برخی تحلیلگران این تفاوتها را کماهمیت میدانند. اما توجه صریح به منافع سایر ذینفعان میتواند ریسکهایی را آشکار کند که تصمیمگیرندگان هنگام تمرکز صرف بر ارزش سهامداران از آنها غافل میشوند. در واقع، بیتوجهی به این منافع در بسیاری از شرکتها به نابودی قابلتوجه ارزش سهامداران منجر شده است. بهعنوان مثال میتوان به رسوایی حسابهای جعلی در Wells Fargo و ماجرای Dieselgate در Volkswagen اشاره کرد. اگر مدیران این شرکتها توجه بیشتری به منافع ذینفعان غیرسهامدار داشتند، احتمالاً تصمیمات متفاوتی میگرفتند و در نهایت عملکرد بهتری برای سهامداران خود رقم میزدند.

توجه به منافع ذینفعان و اتخاذ دیدگاه بلندمدت همچنین میتواند فرصتهای استراتژیک جدیدی را آشکار کند. مدیرانی که تنها بر بازده کوتاهمدت سهامداران تمرکز دارند، بعید است تصمیم بگیرند کارخانهای جدید را در منطقهای داخلی و کمبرخوردار بسازند، در حالی که گزینهای ارزانتر در خارج از کشور وجود دارد. با این حال، شرکت Cummins در سال 2010 چنین تصمیمی گرفت و خط تولید جدید موتورهای پرسرعت و کمآلاینده خود را در شهر Seymour ایندیانا راهاندازی کرد. این تصمیم نیازمند سرمایهگذاری قابلتوجه در جامعه محلی و نظام آموزشی بود، اما فرصتی برای ارتقای سطح آموزش و درآمد در منطقه و ایجاد یک قطب جهانی تولید پیشرفته فراهم کرد که در نهایت به نفع شرکت تمام شد. این شرکت در سال 2015 تولید موتورهای جدید خود را در این کارخانه آغاز کرد و بهواسطه همکاری با سایر شرکتها و رهبران محلی، سطح تحصیلات، درآمد و دستمزد ساکنان منطقه نیز افزایش یافت.

چالشهای ذینفعگرایی ابزاری

این رویکرد وعده منافع واقعی برای ذینفعان و جامعه میدهد، اما این منافع محدود هستند. اگرچه از رهبران شرکتها میخواهد که منافع ذینفعان را در نظر بگیرند، اما آنها را ملزم نمیکند که به این منافع احترام بگذارند، مگر آنکه این کار از نظر مالی به نفع سهامداران باشد. از این منظر، سرمایهگذاری روی ذینفعان، مانند هر سرمایهگذاری دیگر، تنها زمانی باید انجام شود که ارزش فعلی خالص را افزایش دهد و سرمایهگذاریهایی که ارزش بلندمدت سهامداران را کاهش میدهند باید کنار گذاشته شوند. در حالی که طرفداران این رویکرد معمولاً بر مثالهای برد-برد مانند مورد Cummins تمرکز میکنند، رهبران شرکتها اغلب با فشارها و فرصتهایی روبهرو هستند که ایجاد ارزش برای سهامداران را به روشهایی ممکن میسازد که به نفع همه ذینفعان نیست و حتی ممکن است به برخی از آنها آسیب برساند.

برای مثال، اقتصاددانان Roy Shapira و Luigi Zingales نشان دادهاند که آلودگی محیطزیست، حتی زمانی که غیرقانونی و مضر برای سلامت عمومی است، گاهی میتواند ارزش بلندمدت سهامداران را بیشینه کند. آنها با استفاده از اطلاعات افشاشده در پروندههای قضایی متعدد، تصمیم مدیران DuPont در سال 1984 را بررسی کردند؛ تصمیمی درباره اسید پرفلوئورواکتانوئیک (PFOA)، مادهای سمی که در تولید تفلون استفاده میشد و به آب آشامیدنی جامعه اطراف کارخانه نشت میکرد. اسناد نشان میداد که مدیران از سمی بودن این ماده برای انسان و ماندگاری آن در محیطزیست آگاه بودند. همانطور که این پژوهشگران در مقاله «آیا آلودگی بهینهکننده ارزش است؟» گزارش دادند، سه گزینه مطرح بود: توقف تولید PFOA، ادامه تولید همراه با اقدامات کاهش آلودگی، و ادامه تولید بدون چنین اقدامات کنترلی. آنها این تصمیم را از منظر مدیری که به دنبال بیشینهسازی ارزش سهامداران است و با استفاده از ارزش فعلی هزینهها و منافع بلندمدت هر گزینه تحلیل کردند. نتیجه نشان داد که تصمیم مدیران برای ادامه تولید بدون اقدامات کنترلی، حتی با در نظر گرفتن هزینههای حقوقی، جریمههای نظارتی، اثرات شهرت و سایر هزینهها طی 30 سال بعد، بیشترین ارزش را برای سهامداران ایجاد میکرد. به عبارت دیگر، این تصمیم از دیدگاه ذینفعگرایی ابزاری کاملاً صحیح بود، زیرا گزینهای که به منافع سایر ذینفعان احترام میگذاشت، ارزش بلندمدت سهامداران را بیشینه نمیکرد.

طرفداران این رویکرد گاهی شفافیت قاعده تصمیمگیری آن را یکی از مزیتهای اصلی میدانند. اما پیشبینی اینکه کدام اقدام بیشترین ارزش بلندمدت را برای سهامداران ایجاد میکند، بسیار دشوار است، بهویژه زمانی که نیاز به ارزشگذاری مالی بر پیامدهایی مانند سلامت، هوای پاک یا عدالت وجود دارد که قیمت بازار ندارند، یا زمانی که باید تحولات آینده قوانین، سیاستها یا افکار عمومی پیشبینی شود. هرچه افق زمانی بلندتر باشد، این پیشبینیها بیشتر جنبه حدسی پیدا میکنند. بنابراین، اگرچه قاعده بیشینهسازی ارزش بلندمدت سهامداران در ظاهر روشن است، اما نهتنها تضادها و انتخابهای دشوار را حذف نمیکند، بلکه گاهی میتواند به آسیبهای جدی برای سایر ذینفعان و کل جامعه منجر شود.

ذینفعگرایی کلاسیک: احترام به مطالبات مشروع ذینفعان

این نسخه از سرمایهداری ذینفعان بر این باور است که حداقل برخی از منافع ذینفعان باید نهتنها در نظر گرفته شوند، بلکه مورد احترام نیز قرار گیرند. این رویکرد میان انواع منافع تمایز قائل میشود و آنهایی را که بر پایه هنجارهای اخلاقی یا قانونی هستند، نسبت به خواستهها و ترجیحات صرف در اولویت قرار میدهد. ایده اصلی این است که منافع بنیادیتر، مطالباتی را ایجاد میکنند که اعتبار آنها وابسته به ایجاد ارزش برای سهامداران نیست و تعهداتی را نسبت به ذینفعان شکل میدهند که در کنار الزامات مالی و استراتژیک قرار میگیرند. این نوع از ذینفعگرایی میپذیرد که توجه به منافع ذینفعان اغلب به ایجاد ارزش برای سهامداران کمک میکند، اما تأکید دارد که برخی از این منافع حتی در صورت عدم ایجاد چنین ارزشی نیز باید مورد توجه قرار گیرند. این رویکرد را «کلاسیک» مینامیم، زیرا به دیدگاههای اولیه نظریه ذینفعان شباهت دارد.

این ایده که رهبران شرکتها مجاز هستند، یا حتی موظفاند، اقداماتی انجام دهند که الزاماً ارزش سهامداران را بیشینه نکند، ممکن است در نگاه اول غیرقابلقبول به نظر برسد. اما در واقع چنین نیست. حتی Milton Friedman، مشهورترین مدافع تقدم سهامدار، نیز تأکید کرده بود که باید ارزش سهامداران در چارچوب قواعد جامعه، یعنی قوانین و «هنجارهای اخلاقی»، دنبال شود. او در مقاله معروف خود در سال 1970 در New York Times، هنجارهای اخلاقی را بهصورت محدود تعریف کرد و آن را به رقابت «بدون فریب یا تقلب» تقلیل داد. با این حال، بهاحتمال زیاد او نیز فریب دادن هر یک از ذینفعان، چه مشتریان، کارکنان، تأمینکنندگان، سهامداران یا جامعه، را حتی در صورت ایجاد ارزش بلندمدت برای سهامداران، غیرقابلقبول میدانست.

نسخهای قویتر از این دیدگاه را میتوان در بیانیه سال 1981 سازمان Business Roundtable درباره مسئولیت شرکتی مشاهده کرد که اعلام میکند: «سهامداران باید بازده مناسبی دریافت کنند، اما نگرانیهای مشروع سایر گروهها نیز باید مورد توجه مناسب قرار گیرد.» همچنین مؤسسه حقوقی آمریکا در سال 1992 در سند Principles of Corporate Governance: Analysis and Recommendations بهصراحت بیان میکند که تصمیمگیرندگان شرکتی میتوانند در تعامل با ذینفعان، ملاحظات اخلاقی را در نظر بگیرند، حتی اگر این کار به افزایش سود شرکت یا منافع سهامداران منجر نشود.

برخی پروندههای حقوقی اخیر در ایالت دلاویر حتی فراتر میروند و نشان میدهند که در برخی شرایط، احترام به منافع برخی ذینفعان میتواند بخشی از وظیفه امانتداری مدیران باشد. پرونده سال 2021 علیه هیئتمدیره Boeing نمونهای از این وضعیت است. پس از دو سانحه مرگبار هواپیمای 737 MAX، سهامداران از طرف شرکت شکایتی مطرح کردند و مدعی شدند که هیئتمدیره در انجام وظیفه خود برای نظارت بر ایمنی هواپیما کوتاهی کرده است. دادگاه در بررسی این پرونده اشاره کرد که اگرچه در برخی ارتباطات هیئتمدیره و مدیریت به موضوع ایمنی اشاره شده بود، اما این اشارهها «ایمنیمحور» نبودند؛ بلکه تمرکز آنها بیشتر بر پیامدهای مالی، عملیاتی، روابط عمومی یا حقوقی ایمنی بود، نه خود ایمنی.

تعریف مفاهیم

نحوه استفاده از اصطلاحات در این مقاله بسته به زمینه میتواند تغییر کند.

- ذینفع

معنای این اصطلاح و اینکه به چه کسانی اشاره دارد، موضوع بحثهای زیادی بوده است. R. Edward Freeman، استاد مدرسه کسبوکار داردن، آن را اینگونه تعریف کرده است: «هر گروه یا فردی که بتواند بر تحقق هدف یک شرکت تأثیر بگذارد یا از آن تأثیر بپذیرد.» در این مقاله، این اصطلاح را بهصورت محدودتر به کار میبرم و منظورم گروههایی است که اغلب شرکتها آنها را ذینفعان اصلی خود میدانند: مشتریان، کارکنان، تأمینکنندگان، سهامداران و جوامع یا عموم مردم. البته میتوان تعریفهای گستردهتری نیز ارائه داد که شامل شرکای تجاری، طلبکاران، دولتها، محیطزیست، سازمانهای غیردولتی و حتی رقبا شود، اما برای اهداف این مقاله، همین تعریف محدود کافی است.

- تقدم سهامدار

این اصطلاح معمولاً به یک یا چند مورد از چهار گزاره زیر اشاره دارد: (1) شرکتها باید تنها با هدف بیشینهسازی بازده برای سهامداران اداره شوند. (2) هیئتمدیره و مدیران در درجه اول باید در برابر سهامداران پاسخگو باشند. (3) سهامداران باید حق انحصاری انتخاب مدیران و رأیدادن درباره سایر امور شرکت را داشته باشند. (4) شرکتها باید بر اساس ترجیحات سهامداران، نهتنها در زمینه بازده مالی، بلکه در موضوعات اجتماعی، سیاسی، زیستمحیطی و سایر سیاستها اداره شوند. این معانی مختلف اغلب در بحثها نادیده گرفته میشوند، اما در این مقاله در صورت لزوم به آنها اشاره شده است.

- ارزش سهامدار

این اصطلاح معمولاً به بازده مالی برای سهامداران اشاره دارد. یکی از شاخصهای رایج، بازده کل سهامدار (TSR) است که بهصورت مجموع سود نقدی، افزایش قیمت سهام و سایر پرداختها به سهامداران در یک دوره زمانی مشخص محاسبه میشود. این اصطلاح همچنین گاهی برای اشاره به ارزش اقتصادی شرکت به کار میرود که لزوماً با معنای اول یکسان نیست. اگرچه افزایش ارزش شرکت از نظر تئوریک باعث افزایش قیمت سهام و در نتیجه سود سهامداران میشود، اما بازده سهامداران میتواند در کوتاهمدت از طریق اقداماتی افزایش یابد که چشمانداز بلندمدت شرکت را تضعیف میکنند. کاربرد سوم این اصطلاح، دامنهای وسیعتر دارد و شامل مواردی مانند استراتژیهای کسبوکار یا سیاستهای مرتبط با مسائل زیستمحیطی، اجتماعی یا سیاسی نیز میشود. در این مقاله، مگر در مواردی که خلاف آن ذکر شود، این اصطلاح در معنای رایج خود یعنی بازده مالی برای سهامداران به کار رفته است.

البته اثبات مسئولیت هیئتمدیره در قبال قصور در نظارت بسیار دشوار است و این پرونده در نهایت با مصالحه خاتمه یافت. با این حال، این پرونده نشان میدهد که توجه کافی به منافع بنیادی ذینفعان، نه صرفاً تأثیر آنها بر ارزش سهامداران، بهطور فزایندهای بهعنوان بخشی جداییناپذیر از وظایف مدیران و اعضای هیئتمدیره در نظر گرفته میشود.

چالشهای ذینفعگرایی کلاسیک

در مقایسه با ذینفعگرایی ابزاری، رویکرد کلاسیک حمایت بسیار قویتری از منافع ذینفعان و جامعه ارائه میدهد. با این حال، همانطور که منتقدان اشاره کردهاند، تعیین اینکه کدام منافع باید مورد احترام قرار گیرند همیشه ساده نیست.

نقطه شروع مناسب، هنجارهای رفتاری است که بهطور گسترده در سطح جهانی پذیرفته شدهاند؛ مانند رعایت قانون، احترام به حقوق بشر، صداقت، پایبندی به تعهدات، و حفظ سلامت و ایمنی. با این حال، رهبران شرکتها ممکن است با قضاوتهای دشواری مواجه شوند. برای مثال، در یک بازسازی سازمانی که شامل تعدیل گسترده نیرو است، شرکت میتواند با حذف پرداختهای پایان خدمت یا اطلاعرسانی قبلی که الزام قانونی ندارند، میلیونها دلار صرفهجویی کند. فرض کنید این اقدام همچنین به مدیریت کمک کند تا به اهداف سودآوری اعلامشده به سهامداران برسد. برخی مدیران این رویکرد را کاملاً قابل قبول میدانند و معتقدند کارکنان در چنین شرایطی حقی برای دریافت این مزایا ندارند، در حالی که دیگران آن را ناعادلانه و مغایر با اصول ذینفعگرایی کلاسیک میدانند.

چالش مهمتر، حل تعارض میان مطالبات مختلف ذینفعان است. حتی اگر فقط منافع مبتنی بر اصول اخلاقی و قانونی در نظر گرفته شوند، باز هم تصمیمگیری آسان نیست. برای مثال، در اوایل همهگیری کرونا، برخی شرکتهای صنایع غذایی میان تأمین ایمنی کارکنان در کارخانهها و انجام تعهدات خود برای رساندن مواد غذایی به بازار دچار تعارض شدند. برخلاف رویکرد ابزاری که قاعده «بیشینهسازی ارزش سهامدار» را برای حل چنین مسائل پیچیدهای ارائه میدهد، رویکرد کلاسیک معتقد است این تعارضها باید از طریق فرآیند بررسی و مقایسه منافع مختلف حل شوند، بهگونهای که آسیب به حداقل برسد و رفاه انسانی بیشینه شود.

منتقدان نظریه ذینفعان اغلب نبود یک قاعده تصمیمگیری واحد را نقطه ضعف آن میدانند. اما طرفداران این دیدگاه معتقدند چنین انتظاری ناشی از درکی محدود از عقلانیت است که با واقعیتهای پیچیده مدیریت سازمانی همخوانی ندارد. در عمل، نقش رهبران سازمانی شامل مجموعهای از تعهدات متنوع است و نمیتوان از پیش تعیین کرد که در هر تعارض، کدام منافع باید در اولویت قرار گیرند. این موضوع به شرایط خاص هر موقعیت و ماهیت منافع درگیر بستگی دارد.

ذینفعگرایی سودمند: بهبود نتایج برای ذینفعان

این نسخه از سرمایهداری ذینفعان نهتنها به دنبال پاسخگویی به مطالبات پایهای ذینفعان است، بلکه هدف آن بهبود قابلاندازهگیری رفاه آنهاست. این دیدگاه تا حدی از این باور ناشی میشود که تمرکز بر بیشینهسازی بازده برای سهامداران طی چهار دهه گذشته باعث شده بسیاری از شرکتها در سایر ذینفعان خود کمتر سرمایهگذاری کنند و سهم نامتناسبی از منافع به مالکان سرمایه اختصاص یابد. همچنین این رویکرد بر این ایده استوار است که اداره شرکتها با هدف بهبود زندگی همه ذینفعان میتواند به حل برخی از مشکلات و نابرابریهای گسترده اجتماعی کمک کند، در نتیجه سلامت بلندمدت اقتصاد را حفظ کرده و نارضایتی فزاینده نسبت به سرمایهداری را کاهش دهد.

این نسخه را «ذینفعگرایی سودمند» مینامم، زیرا شباهت زیادی به جنبش شرکتهای منفعتمحور دارد؛ جنبشی که شامل تلاشهایی برای اعطای گواهی B Corp به شرکتها و همچنین تصویب قوانین در بسیاری از کشورها برای ایجاد ساختارهایی مانند «شرکتهای منفعت عمومی» است. اگرچه استانداردها و قوانین متفاوتاند، اما وجه مشترک آنها این است که از مدیران میخواهند هنگام تصمیمگیری، منافع ذینفعان مختلف را متوازن در نظر بگیرند و بهطور دورهای درباره پیشرفت خود در بهبود رفاه آنها گزارش دهند.

ذینفعگرایی سودمند شباهتهایی با این رویکرد دارد، اما سازمانها برای پذیرش اصول آن لزوماً نیازی به ثبت بهعنوان شرکت منفعتمحور ندارند. عملکرد شرکت Unilever در دوران مدیریت Paul Polman نمونهای از این رویکرد است. بین سالهای 2009 تا 2019، این شرکت برنامهای را دنبال کرد که منافع قابلتوجهی برای ذینفعان مختلف ایجاد کرد. بر اساس گزارش 10 ساله برنامه Sustainable Living Plan، این شرکت سلامت و رفاه کارکنان را بهبود داد، نظام پرداخت را عادلانهتر کرد، حداقل دستمزد معیشتی را برای همه کارکنان فراهم کرد و معیشت بیش از 800,000 کشاورز کوچک را ارتقا داد. همچنین حقوق بشر را در زنجیره تأمین تقویت کرد، ارزش تغذیهای محصولات را افزایش داد، سلامت و بهداشت بیش از یک میلیارد نفر را بهبود بخشید و در مسیر کاهش 50 درصدی اثرات زیستمحیطی تا سال 2030 پیشرفت کرد. در همین دوره، بازده کل سهامداران این شرکت به 290% رسید که بهمراتب بالاتر از میانگین 165% در میان 18 شرکت همگروه آن بود.

ذینفعگرایی سودمند مانند نسخه کلاسیک، برای منافع ذینفعان غیرسهامدار ارزش ذاتی قائل است، نه صرفاً ابزاری. با این حال، تعهد گستردهتری نسبت به رفاه آنها دارد. برای مثال، رویکرد کلاسیک بر موضوعاتی مانند ایمنی کارکنان، فرصت برابر و پرداخت برابر تمرکز دارد، اما این رویکرد مواردی مانند کرامت، شمول، کار معنادار و عدالت اقتصادی را نیز در بر میگیرد؛ یعنی اینکه آیا کارکنان درآمد مناسبی دارند، سهم عادلانهای از ارزش ایجادشده دریافت میکنند و فرصت کافی برای پیشرفت دارند یا نه.

این رویکرد از جهات دیگری نیز سختگیرانهتر است. بهبود مستمر نتایج برای ذینفعان را هدف قرار میدهد و بنابراین نیازمند تعیین اهداف مشخص برای هر گروه، ایجاد شاخصهای سنجش، و گزارشدهی منظم است. همچنین مستلزم رویکردی خلاقانه به استراتژی است که در آن منافع ذینفعان بهعنوان عناصر اصلی طراحی کسبوکار در نظر گرفته میشوند، نه محدودیتهای جانبی. علاوه بر این، نیازمند نگاه جامع به تصمیمگیری و تخصیص منابع است؛ بهطوری که هر تصمیم در قالب مجموعهای از انتخابها برای دستیابی به نتایج مطلوب برای همه ذینفعان ارزیابی شود.

همانند ذینفعگرایی ابزاری، این رویکرد نیز کوتاهمدتگرایی در بیشینهسازی ارزش سهامداران را رد میکند. اما تفاوت آنها در نحوه تصمیمگیری سرمایهگذاری است. بهجای تخصیص منابع صرفاً بر اساس بازده مورد انتظار برای سهامداران، این رویکرد پروژههایی را در اولویت قرار میدهد که بتوانند نتایج بهتری برای چندین گروه ذینفع ایجاد کنند. اگرچه روش دقیق تصمیمگیری در این زمینه بهطور کامل مشخص نشده است، اما احتمالاً شامل تحلیل اثرات هر گزینه بر گروههای مختلف و انتخاب گزینهای است که بیشترین منفعت کلی یا بهترین توازن میان آنها را ایجاد کند.

چالشهای ذینفعگرایی سودمند

اگرچه این نسخه از سرمایهداری ذینفعان چشمانداز بهبود مستمر نتایج برای همه ذینفعان را ترسیم میکند، اما منتقدان بهدرستی هشدار میدهند که نباید انتظار بیش از حد داشت. مشابه رویکرد کلاسیک، ذینفعگرایی سودمند نیز گاهی مستلزم ایجاد توازن میان منافع متعارض است. با این حال، به دلیل دامنه گستردهتر منافع مورد توجه، این توازنها میتوانند حتی پیچیدهتر شوند.

علاوه بر این، این پرسش جدی مطرح است که رهبران شرکتها تا چه اندازه میتوانند بدون از دست دادن حمایت سهامداران یا نقض مسئولیتهای امانتداری خود، در ذینفعان غیرسهامدار سرمایهگذاری کنند. برای مثال، اگر مدیران یک شرکت سنتی در ایالت دلاویر تصمیم به فروش شرکت بگیرند، از نظر قانونی موظفاند منافع مالی کوتاهمدت سهامداران را در اولویت قرار دهند. اما حتی زمانی که شرکت در حال فروش نیست، عوامل حقوقی، اقتصادی، رقابتی و بازار سرمایه اغلب توانایی مدیران برای حمایت از سایر ذینفعان را محدود میکند.

بر اساس قوانین دلاویر که بهعنوان یکی از معیارهای اصلی حقوق شرکتها در ایالات متحده شناخته میشود، سرمایهگذاری در سایر ذینفعان باید رابطهای منطقی با پیشبرد منافع شرکت داشته باشد. اگرچه برخی تحلیلگران این محدودیت را کماهمیت میدانند و معتقدند دادگاهها بهندرت در تصمیمات تجاری هیئتمدیره دخالت میکنند، اما برای مدیران مسئول، این «رابطه منطقی» یک معیار مهم است. اگر سرمایهگذاری پیشنهادی در ذینفعان غیرسهامدار به منافع شرکت کمک نکند، باید بر مبنای دیگری توجیه شود؛ مثلاً الزامات قانونی یا اخلاقی، یا بهعنوان یک اقدام خیریه. در غیر این صورت، از نظر حقوقی بهعنوان اتلاف منابع شرکت تلقی میشود و میتواند مبنای اقدام قانونی علیه مدیران قرار گیرد.

اما چالش مهمتر برای اکثر مدیران نه آن چیزی است که قانون اجازه میدهد، بلکه آن چیزی است که در شرایط واقعی کسبوکار امکانپذیر است. حتی منافع ذینفعانی که مستقیماً به فعالیت شرکت مرتبط هستند نیز تنها تا حد مشخصی قابل تأمیناند. برای مثال، مشتریان تقریباً همیشه کیفیت بهتر، خدمات بهتر و قیمت پایینتر میخواهند، اما توانایی شرکت برای پاسخگویی به این خواستهها محدود است. افزایش سرمایهگذاری در یک حوزه معمولاً به معنای کاهش سرمایهگذاری در حوزهای دیگر است. چه شرکت یک سازمان سنتی باشد و چه یک شرکت منفعتمحور، اگر سخاوت بیش از حد نسبت به یک گروه ذینفع منجر به زیانهای مکرر شود، میتواند بقای شرکت را به خطر بیندازد. عوامل متعددی مانند استراتژی شرکت، انتظارات سایر ذینفعان، منابع موجود، رفتار رقبا و تغییرات صنعت تعیین میکنند که یک شرکت تا چه حد میتواند در هر گروه ذینفع سرمایهگذاری کند. حتی برای شرکتهای در حال رشد در صنایع پویا، اجرای موفق استراتژی چندذینفعی دشوار است؛ چه برسد به شرکتهایی که در شرایط رکود یا صنایع رو به افول فعالیت میکنند.

در نهایت، توانایی مدیران برای سرمایهگذاری در سایر ذینفعان به میزان حمایت سهامداران بستگی دارد. سهامدارانی که با نحوه تخصیص منابع موافق نیستند، میتوانند سهام خود را بفروشند. اگر تعداد زیادی از آنها چنین کاری انجام دهند، قیمت سهام کاهش مییابد و در صورت تداوم این روند، شرکت ممکن است هدف تصاحب یا رقابتهای کنترلی قرار گیرد. بنابراین، هرچند نظام حقوقی ممکن است اختیار قابلتوجهی به مدیران بدهد، اما در عمل تصمیمات آنها تحت تأثیر ترجیحات سهامدارانی است که از طریق خرید و فروش سهام، انتخاب مدیران، رأیگیری درباره تصمیمات کلان و حتی اقدام حقوقی، قدرت نهایی را در اختیار دارند.

در مجموع، ذینفعگرایی سودمند ظرفیت بالایی دارد، اما مسیر اجرای آن برای مدیران ساده نیست. این رویکرد نسبت به نسخههای ابزاری و کلاسیک، تغییر بزرگتری از تمرکز سنتی بر ارزش سهامداران را در نحوه تخصیص منابع و توزیع ارزش ایجادشده پیشنهاد میکند و سهم بیشتری از آن را به ذینفعان غیرسهامدار اختصاص میدهد. با این حال، همانطور که اشاره شد، محدودیتهای واقعی در این مسیر وجود دارد. در یک نظرسنجی اخیر از PwC، تنها 13% از مدیران بهشدت موافق بودند که اهداف اقلیمی باید در اولویت باشند، حتی اگر بر عملکرد مالی کوتاهمدت تأثیر بگذارند. شاید دلیل آن این باشد که بسیاری از سرمایهگذاران هنوز تمایلی ندارند برای دستیابی به محیطزیستی پایدارتر یا جامعهای عادلانهتر، از بازده مالی قابلتوجه صرفنظر کنند.

ذینفعگرایی ساختاری: افزایش قدرت ذینفعان

سه نسخهای که تاکنون از ذینفعگرایی بررسی کردیم، همگی بر ستون اول برتری سهامداران تمرکز دارند: این ایده که حداکثرسازی ارزش برای سهامداران، هدف اصلی شرکت است یا باید باشد. هر سه رویکرد خواستار اصلاح یا تغییر در این هدف یا نحوه اجرای آن هستند، اما در عین حال ساختارها و فرایندهای سنتی حاکمیت شرکتی را که تعادل قدرت میان سهامداران و سایر ذینفعان را تعیین میکنند، تا حد زیادی دستنخورده باقی میگذارند. به بیان دیگر، آنها ستون دیگر برتری سهامداران را نیز میپذیرند: اینکه سهامداران تنها گروهی هستند که در حاکمیت شرکتی دارای صدای رسمی هستند.

نسخه چهارم که آن را «ذینفعگرایی ساختاری» مینامم، پیشنهاد میکند که به ذینفعان غیرسهامدار نیز حق رأی یا سایر اشکال قدرت در فرایند حاکمیت داده شود. حامیان این رویکرد تلاش میکنند منافع سایر ذینفعان را بهصورت ساختاری در تصمیمگیریها نهادینه کنند، بهجای آنکه صرفاً به قضاوت مدیران و رهبران کسبوکار برای در نظر گرفتن این منافع تکیه کنند. این کار معمولاً از طریق دادن نقش مشخص به این گروهها در انتخاب اعضای هیئتمدیره یا اعطای نمایندگی رسمی به آنها در هیئتمدیره انجام میشود.

در کشورهایی که این ایده بهطور گسترده اجرا شده، بهویژه در اروپا، کارکنان مهمترین گروه ذینفعی هستند که پس از سهامداران در هیئتمدیره نمایندگی دارند. برای مثال، در نظام دوسطحی هیئتمدیره در آلمان، بر اساس قانون و عرف، بین یکسوم تا نیمی از اعضای هیئت نظارت توسط کارکنان انتخاب میشوند و بقیه توسط سهامداران. سایر کشورهای اروپایی نیز مدلهای متفاوتی برای مشارکت کارکنان دارند. اگرچه در ایالات متحده این موضوع کمتر رایج است، اما کاملاً بیسابقه نیست. قانونی در ایالت ماساچوست که در سال 1919 تصویب شده و هنوز هم معتبر است، به شرکتهای تولیدی اجازه میدهد مقرراتی وضع کنند که کارکنان بتوانند یک یا چند عضو هیئتمدیره را انتخاب کنند. همچنین برخی اتحادیهها توانستهاند کرسیهایی در هیئتمدیره شرکتها به دست آورند. برای مثال، در هیئتمدیره شرکت Delta Air Lines یک خلبان حضور دارد که از سوی نهاد حاکم بر انجمن خلبانان معرفی شده است. در سالهای اخیر نیز پیشنهادهای متعددی از سوی سهامداران برای افزودن نمایندگان کارکنان غیرمدیریتی به هیئتمدیره شرکتهای بزرگ آمریکایی مطرح شده است، هرچند حمایت محدودی دریافت کردهاند. علاوه بر این، چندین طرح قانونی در سنای آمریکا پیشنهاد شده که به کارکنان شرکتهای بزرگ حق انتخاب درصدی از اعضای هیئتمدیره را میدهد.

ایده حضور نمایندگان منافع عمومی در هیئتمدیره نیز گهگاه مطرح شده است. این مفهوم در دهه 1970 در میان حقوقدانان و اساتید مدیریت در ایالات متحده، پس از مجموعهای از شکستها و رسواییهای شرکتی، مورد توجه قرار گرفت. این ایده حتی در هیئتمدیره برخی بانکهای ایرلندی که در بحران مالی جهانی 2008 کمکهای دولتی دریافت کردند، اجرا شد. برخی دیگر نیز پیشنهاد دادهاند که مشتریان، جوامع محلی، مالیاتدهندگان یا سایر ذینفعان باید در هیئتمدیره نمایندگی داشته باشند. برای برخی افراد، خود اصطلاح «سرمایهداری ذینفعان» به این معناست که هیئتمدیره شرکت باید شامل نمایندگان گروههای مختلف ذینفع باشد.

بیشتر طرفداران افزودن نمایندگان ذینفعان به هیئتمدیره یا گسترش حقوق رأی فراتر از سهامداران معتقدند که مشارکت قویتر سایر گروهها میتواند توانایی شرکتها را برای خلق ارزش بلندمدت افزایش دهد، از طریق افزایش بهرهوری، بهبود مشارکت کارکنان یا تقویت نوآوری. با این حال، برای اغلب آنها این موارد پیامدهای ثانویه محسوب میشوند. هدف اصلی، حفاظت از منافع ذینفعان غیرسهامدار و افزایش وزن آنها در تصمیمگیریهای شرکتی است.

چالشهای ذینفعگرایی ساختاری

درخواست برای افزودن نمایندگان کارکنان یا سایر ذینفعان به هیئتمدیره شرکتها، پرسشهای بنیادینی را درباره ماهیت هیئتمدیره، وظایف مدیران و همچنین مبنای اختیار آنها برای اداره شرکت مطرح میکند. اگرچه گاهی مدیران بهعنوان «نمایندگان» سهامداران توصیف میشوند و همانطور که اشاره شد توسط آنها انتخاب میشوند، اما از نظر حقوقی بیشتر شبیه امینان یک نهاد هستند تا نمایندگانی که از یک گروه خاص دفاع میکنند. به همین دلیل است که سایر سهامداران ممکن است اعتراض کنند وقتی یک صندوق پوشش ریسک فعالگرا برای نامزد خود در هیئتمدیره کرسی میگیرد یا برای دستیابی به اهدافش به آن مدیر پاداش اضافی پیشنهاد میدهد. مدیران بهعنوان امین، نسبت به کل شرکت وظیفه امانتداری و وفاداری دارند و موظفاند بهطور مستقل به نفع شرکت قضاوت کنند، نه اینکه صرفاً خواستههای یک زیرمجموعه از سهامداران را اجرا کنند.

بر اساس مدل حقوقی سنتی، هیئتمدیره شرکت بیشتر به یک هیئت امانی شباهت دارد تا هیئتی متشکل از نمایندگان گروههای مختلف. این دو رویکرد، ذهنیتها و الزامات کاملاً متفاوتی برای اثربخشی مدیران ایجاد میکنند. مدیران امانی باید منافع گروههای مختلف را درک کنند و بدانند این منافع چگونه با کل کسبوکار مرتبط است. برای حفظ عینیت، لازم است فاصلهای مشخص از گروههای ذینفعی که بهدنبال اعمال نفوذ هستند داشته باشند. در مقابل، نمایندگان یک گروه خاص انتظار میرود ارتباط نزدیکی با اعضای آن گروه داشته باشند، خواستههای آنها را اجرا کنند و از منافعشان دفاع کنند. بنابراین، مدیران امانی و مدیران نماینده گروهها ممکن است در مواجهه با مسائل مطرحشده در هیئتمدیره، رویکردهای بسیار متفاوتی اتخاذ کنند.

بسیاری از پیشنهادهایی که برای افزودن کارکنان یا سایر ذینفعان به هیئتمدیره مطرح شدهاند، بهطور صریح به این تفاوت اشاره نمیکنند، اما در عمل هیئتمدیره را بهعنوان مجموعهای از نمایندگان گروههای مختلف تصور میکنند. اگرچه چنین مدلی برای برخی سازمانها مناسب است، اما برای شرکتهای تجاری پیامدهای نگرانکنندهای دارد. یکی از مهمترین نگرانیها، تأثیر آن بر سرعت و انسجام تصمیمگیری است. اگر وظیفه اصلی مدیران دفاع از منافع گروهی باشد که نمایندگی آن را بر عهده دارند، احتمال مذاکرات طولانی و بنبستهای پرتنش افزایش مییابد. تصمیمگیری درباره استراتژی، سرمایهگذاریها، رهبری، ادغام و تملک، واگذاریها و بازسازیها اغلب نیازمند سرعت است. در محیط کسبوکار پویا، صرف زمان برای جمعآوری نظرات گروههای مختلف و رسیدن به توافق میان آنها همیشه ممکن نیست. علاوه بر این، در نبود یک تعهد مشترک نسبت به منافع کل شرکت، احتمال دستیابی به نتایج ضعیف افزایش مییابد.

مفهوم هیئتمدیرههای مبتنی بر ذینفعان با اصل استقلال مدیران که یکی از پایههای حاکمیت شرکتی مدرن است، در تضاد قرار میگیرد. از نگاه حامیان این مدل، داشتن ذینفع بودن در کسبوکار، چه بهعنوان کارمند، مشتری یا تأمینکننده، یک مزیت برای عضویت در هیئتمدیره است. اما همین موضوع میتواند قضاوت مدیر را تحت تأثیر قرار دهد و توانایی هیئتمدیره در اتخاذ تصمیمهای کلان و ارزشآفرین را تضعیف کند. طرفداران این مدل، هیئتمدیره را نهادی مشارکتی میبینند که بهسوی یک هدف مشترک حرکت میکند، در حالی که منتقدان آن را مجموعهای از منافع متضاد میدانند که میتواند به بیاعتمادی و اختلال در تصمیمگیری منجر شود. پیش از پذیرش این مدل، لازم است وظایف اعضای چنین هیئتمدیرهای بهروشنی تعریف شود و نحوه عملکرد آن در عمل بهدقت بررسی گردد.

سرمایهداری ذینفعان میتواند بسته به نسخهای که مدنظر است، معانی و پیامدهای متفاوتی داشته باشد و میزان چالش آن برای برتری سهامداران نیز متفاوت است. هر نسخه مجموعهای متمایز از تعهدات و چالشها را به همراه دارد و پیامدهای عملی متفاوتی برای نحوه عملکرد شرکتها و هیئتمدیرهها ایجاد میکند. رهبران سازمانی باید درک روشنی از این پیامدها داشته باشند. همچنین لازم است صادقانه مشخص کنند که رویکرد انتخابی آنها چه دستاوردی برای ذینفعان، جامعه و سهامداران خواهد داشت. دیگر نمیتوان تعارضها را با تکیه بر این فرض ساده کنار گذاشت که منافع سهامداران، ذینفعان و جامعه در بلندمدت همسو هستند. اکنون زمان آن رسیده است که دقیقاً مشخص کنیم منظورمان از «سرمایهداری ذینفعان» چیست.

برای ثبت دیدگاه وارد حساب کاربری خود شوید.